WisdomTree Europe | London, 01.06.2016

WisdomTree Europe | London, 01.06.2016

In Teil I unserer Reihe „Diversifizierte, optimierte Anlagen in Rohstoffe“ haben wir die spezifischen Antriebskräfte dargestellt, denen unterschiedliche Preisentwicklungen und die hohe Volatilität einzelner Rohstoffe zugeschrieben werden. Diese Volatilität sinkt jedoch merklich, sobald diese einzelnen Rohstoffe in einem breit gestreuten Rohstoffportfolio kombiniert werden.

Teil II stellt das Diversifizierungspotenzial einer breit gestreuten Anlage in Einzelrohstoffe in Kombination mit herkömmlichen Multi-Asset-Portfolios aus Aktien, Anleihen und Bareinlagen dar. Eine breite Rohstoffposition kann das Portfoliorisiko reduzieren und – über einen verbesserten/optimierten Rollmechanismus – die Portfoliorenditen steigern.

Für Einzelrohstoffe bestehen ebenso wie für breiter gestreute Rohstoffanlagen keine Korrelationen zu Aktien und Anleihen

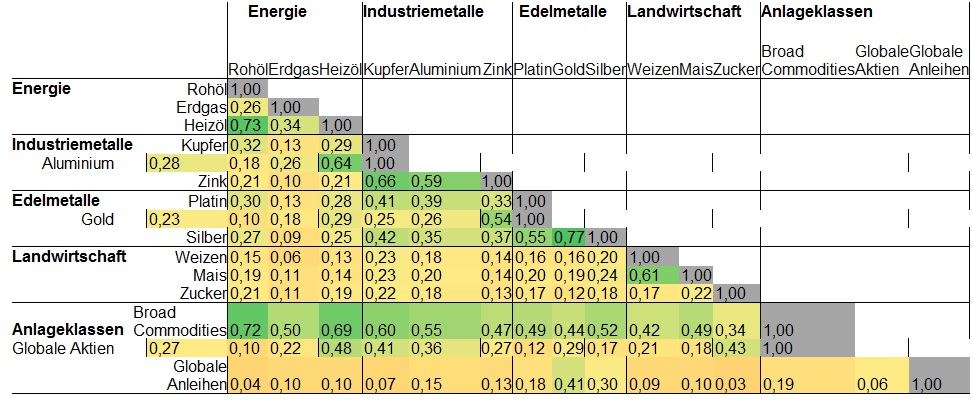

Grafik 1 zeigt eine Korrelationsmatrix für wichtige einzelne Rohstoffe in den Sektoren Energie, Landwirtschaft, Edel- und Industriemetalle. Ausgehend von den Wochenrenditen der jeweils nächstfälligen Futureskontrakte wird deutlich, dass Einzelrohstoffe faktisch nicht miteinander korrelieren. In der überwiegenden Zahl der Fälle liegen die Korrelationskoeffizienten zwischen den einzelnen Rohstoffsektoren bei etwa 0,2[1].

Die Tabelle belegt beispielsweise, dass zwischen Weizen- und Erdgasfutures die niedrigste, nahe Null liegende Korrelation besteht. Zwischen Erdgas und Kupfer zeigt sich eine Korrelation von rund 0,13 und zwischen Erdgas und Gold beträgt sie 0,11. Die Kupfer-Gold-Korrelation beläuft sich auf 0,29, die Kupfer-Mais-Korrelation auf etwa 0,2. Gold und Mais kommen auf eine Korrelation von 0,19. Innerhalb der Rohstoffsektoren ergeben sich zwar höhere Korrelationen. Werte von 0,6 bis 0,7 implizieren jedoch, dass eine Kombination von Heizöl mit Rohöl, Zink mit Kupfer, Silber mit Gold oder Weizen mit Mais dennoch die Volatilität reduziert.

Grafik 1 zeigt zudem, wie niedrig die Korrelationen für breit gestreute Rohstoffanlagen gegenüber globalen Aktien- oder Anleihenportfolios sind. Hier liegen die Werte bei 0,43 bzw. 0,19. Daher kann eine breit gestreute Rohstoffanlage aufgrund niedriger Korrelationen nicht nur starke Preisausschläge einzelner Rohstoffe dämpfen, sondern auch die Volatilität herkömmlicher gemischter Portfolios aus Aktien und Anleihen senken.

Grafik 1: Kreuzkorrelationen wichtiger einzelner Rohstoffe

Quellen: WisdomTree Europe, Bloomberg. Basierend auf den Gesamt-Wochenrenditen in USD vom 1. Januar 2000 bis zum 20. Mai 2016. Wertentwicklungen in der Vergangenheit lassen keine Rückschlüsse auf künftige Ergebnisse zu.

Einflussnahme auf die Portfoliorenditen durch verbessertes/optimiertes Rollen von Rohstoffkontrakten

Anlagen in Rohstoffen beruhen auf dem Kauf von Futures. Dabei ist für Investoren der Kassakurs maßgeblich. Abgesehen von den Bewegungen beim Kassakurs entstehen jedoch auch Carry-Kosten Rollrenditen, wenn neue Futureskontrakte im Zuge des Auslaufens der aktuellen Kontrakte erworben werden müssen[2]. Diese Transaktionen sind zur Aufrechterhaltung der Finanzinvestition erforderlich und verhindern, dass der Rohstoff physisch geliefert wird. Da länger laufende Futureskontrakte (also mit Fälligkeitsterminen in ferner Zukunft) zu höheren Preisen als kürzer laufende Futures gehandelt werden können, entsteht für die Anleger beim Rollen von Futureskontrakten ein negatives Carry: Weil der Investor gezwungen ist, den nächstfälligen Futureskontrakt zu einem Preis zu verkaufen, der unter dem des im folgenden Monat zu erwerbenden Futureskontrakts (oder sonstigen länger laufenden Futures) liegt, führt dies für ihn unweigerlich dazu, dass er eine geringere Zahl an Futureskontrakten hält. Futures-Märkte, in denen die Preise für ferner in der Zukunft liegende Fälligkeitstermine höher sind, befinden sich im sogenannten Contango und verursachen für die Anleger Kosten[3].

Carry-Kosten können in erheblicher Höhe anfallen, insbesondere wenn Rohstoffe strategisch über lange Anlageperioden gehalten werden. Als Beispiel kann hier Rohöl dienen: Nach dem spektakulären Crash im Sommer und Herbst des Jahres 2008 befanden sich die Ölmärkte tatsächlich seither im Contango[4]. Im Zeitraum von 2009 bis Ende April 2016 lag die Rendite auf die Kassakurse für WTI-Rohöl bei 3 %. Allerdings hätten dabei Investoren in derselben Periode beim Rollen der nächstfälligen Futureskontrakte 62 % verloren. In ähnlicher Weise erzielten die Anleger in diesem Jahr im Zuge des deutlichen Anstiegs des Rohölpreises um 24 % lediglich eine Rendite von 5 %.

Anleger, die nach Rohstoffinvestments sowohl in Multi-Asset-Portfolios als auch als eigenständige Anlageklassen suchen, sollten die Umsetzung verbesserter/optimierter Rollstrategien erwägen, welche mit der Zeit zur Minimierung des Kosteneinflusses von Märkten im Contango und des fortschreitenden Rückgangs der Gesamtrenditen beitragen.

Die verbesserte/optimierte Rollstrategie nutzt konkave, aufwärts verlaufende Futures-Kurven, wie sie aufgrund des erheblichen Einflusses saisonaler Faktoren auf die Angebots- und Nachfrageerwartungen vor allem bei Rohstoffen im Energiesektor und in der Landwirtschaft vorherrschen. Allgemein gilt, dass bei im Contango befindlichen Rohölmärkten eine verbesserte/optimierte Rollstrategie das Halten von WTI-Futureskontrakten über längere Zeiträume ermöglicht, in denen sich der Verlauf der Futures-Kurve abflacht (in diesem Bereich fällt der Futures-Preisrückgang wegen des zeitlichen Verlaufs und des Rollens weniger deutlich aus). Dabei müssen die Anleger ein niedrigeres Carry in Kauf nehmen als bei einer herkömmlichen Rollstrategie, bei der sie in näher am Fälligkeitsdatum befindliche Futureskontrakte investiert bleiben. Genau an diesem Punkt zeigt sich ein steilerer Anstieg der Futures-Kurve über die Zeit. Zudem kommt es hier aufgrund des Rollens zu einem rascheren und deutlicheren Rückgang der Futures-Preise.

Bei vergleichender Betrachtung des Bloomberg Broad Commodities Index (Ticker: BCOMTR) und seines Ablegers mit verbessertem/optimiertem Rollmechanismus (Ticker: EBCIWTT) fällt auf, dass letzterer gegenüber ersterem seit Auflegung eine deutliche und recht konsistente Outperformance gezeigt hat. Die für beide Benchmarks seit 2004 dokumentierten Kalenderjahresrenditen belegen, dass die Renditen des EBCIWTT durchschnittlich um 7,5 % höher als die des BCOMTR lagen. Mit Ausnahme des Jahres 2013 mit einer Underperformance von lediglich 0,6 % gegenüber dem BCOMTR schnitt der EBCIWTT stets besser ab.

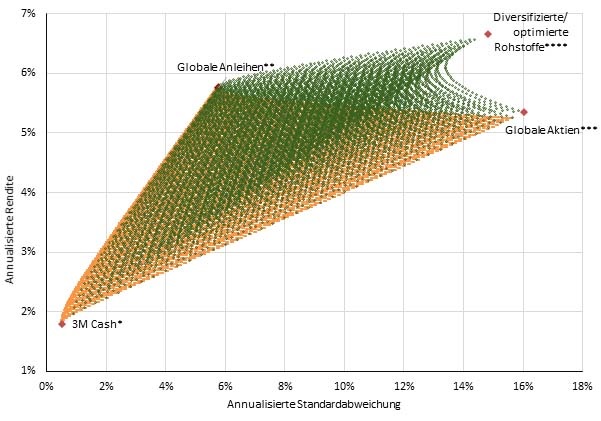

Eine diversifizierte Rohstoffanlage kann in Verbindung mit einer verbesserten/optimierten Rollstrategie das Performanceprofil von Multi-Asset-Portfolios positiv beeinflussen. Grafik 2 zeigt unter Anwendung der Markowitzschen Portfoliotheorie der Mittelwert-Varianzanalyse, wie die Umsetzung einer solchen Anlagestrategie für Rohstoffe das Performanceprofil eines Multi-Asset-Portfolios aus globalen Aktien und Anleihen sowie Cash optimieren kann[5]. Die orange dargestellten Punkte entsprechen Anlagen in globale Aktien, Anleihen und Bareinlagen. Diese hätten Investoren bei identischem Risikograd niedrigere Renditen als bei Ergänzung des Portfolios durch eine Allokation in eine breite, diversifizierte Rohstoffstrategie eingebracht, die in dieser Darstellung durch den EBCIWTT repräsentiert ist. Die grünen Punkte zeigen, dass bei gegebenem Risikograd durch eine in gewissem Umfang vorgenommene Allokation in die diversifizierte, optimierte Rohstoffstrategie eine höhere Portfoliorendite erzielt werden konnte.

Grafik 2: Effiziente Multi-Asset-Allokationen: mit und ohne Rohstoffe

basierend auf historischer Mittelwert-Varianzanalyse

Quellen: WisdomTree Europe, Bloomberg. Daten basieren auf Gesamt-Monatsrenditen in USD seit Mai 2001, dem Monat der Auflegung der diversifizierten, optimierten Rohstoffstrategie.

Wertentwicklungen in der Vergangenheit lassen keine Rückschlüsse auf künftige Ergebnisse zu.

* 3M US Libor, ** JP Morgan Global Aggregate, *** MSCI All Countries World, **** Bloomberg Optimised Roll Commodities

Gründe für die erneute Einbeziehung von Rohstoffen

Die Anleihemärkte erscheinen zunehmend unattraktiv und anfällig für Abwärtsrisiken, da das Null- bzw. Negativzinsszenario weiter an Raum gewinnt und Investoren hier gezwungen sind, in den Junk-Segmenten auf Renditejagd zu gehen. Die Erholung des Aktienmarktes seit 2009 und die seit 2015 anhaltende Rallye erscheinen aus heutiger Sicht abgeschwächt. Gestützt wird diese Einschätzung zum Teil durch die sich eintrübenden Wachstumsaussichten für Technologiewerte und die weitreichende bilanzielle Restrukturierung bei Bankaktien. Vor diesem Hintergrund steht das diesjährige Anziehen der Rohstoffe, die entgegen dem Preistrend der vergangenen fünf Jahre nach wie vor niedrig bewertet erscheinen. Angesichts des sich verlangsamenden, jedoch stabilisierenden Wachstums in den Schwellenländern kann eine diversifizierte Rohstoffanlage mit verbesserter/optimierter Rollstrategie Multi-Asset-Portfolios möglicherweise sinnvoll ergänzen, da die Anleger hierbei von einer breiteren Diversifizierung und höheren Renditen profitieren.

Für Anleger, die eine solche Strategie umsetzen möchten, stehen folgende UCITS ETFs zur Verfügung:

WisdomTree Enhanced Commodity UCITS ETF – USD (WCOG)

WisdomTree Enhanced Commodity UCITS ETF – USD Acc (WCOA/WCOB)

——————————————————————————–

[1] Korrelationen können sich in einer Spanne von 1 bis -1 bewegen. Sie beschreiben, inwieweit Veränderungen der Preise bzw. Kurse zweier Anlagen miteinander verknüpft sind. Je niedriger die Korrelation, desto geringer die aufeinander bezogene bzw. gleichgerichtete Veränderung der Preise/Kurse der beiden Anlagen.

[2]Neben den Spotpreis- und Rollrenditen spielen auch Renditen auf Sicherheiten eine Rolle, also der auf beim Kauf von Rohstoff-Futures gestellte Sicherheiten vereinnahmte Zins. Renditen auf als Sicherheiten gehaltene Portfolios leisteten zu Zeiten der Inflation in den 1980er und 1990er Jahren zwar einen erheblichen Beitrag zu den mit Rohstoffen erzielten Gesamtrenditen. In den vergangenen Jahren hat das Marktumfeld aufgrund der niedrigen Inflationsraten und nahezu gegen Null gehenden oder sogar negativen Zinsen jedoch dazu geführt, dass die Bedeutung dieser Renditekomponente erheblich gesunken ist.

[3]Futures-Märkte befinden sich in Backwardation, wenn die Preise für kürzer laufende Futureskontrakte höher als die Preise für Futures mit ferner in der Zukunft liegenden Fälligkeitsterminen sind. Unter diesen Bedingungen mit abwärts verlaufenden Futures-Kurven ergibt sich aus dem Rollen der Kontrakte ein Vorteil für die Anleger.

[4]Bei Betrachtung der kürzer laufenden Kontrakte für WTI-Rohöl, d. h. zwischen dem ersten und zweiten nächstfälligen Kontrakt.

[5]Für globale Aktien, Anleihen und Bareinlagen stehen die Gesamtrenditen des MSCI AC World, des JP Morgan Global Aggregate bzw. des 3-Monats-US-Libor.

——————————————————————————–

Für Fragen wenden Sie sich bitte an:

Thomas Egger

b-public AG

044 533 34 01

?teg@b-public.ch

Über WisdomTree Europe Ltd.

WisdomTree Investments Inc. mit seinen Tochtergesellschaften in den USA, Europa und Japan (WisdomTree), ist ein Anbieter und Vermögensverwalter von Exchange Traded Funds (ETF) und Exchange Traded Products (ETP) mit Hauptsitz in New York. Das Angebot von WisdomTree umfasst Produkte in den Bereichen Aktien, Anleihen, Währungen, Rohstoffe und alternative Strategien. Über WisdomTree Europe Ltd. bietet die Gesellschaft WisdomTree UCITS ETFs und Boost Short und Leverage-ETPs an. Die Assets under Management auf globaler Ebene belaufen sich auf 43.8 Milliarden US-Dollar (per 30. April 2016). Weitere Informationen finden Sie unter www.wisdomtree.com.

WisdomTree® ist der Marktauftritt von WisdomTree Investments, Inc. und ihrer Niederlassungen weltweit.

Disclaimer

WisdomTree Europe Ltd is an appointed representative of Mirabella Financial Services LLP which is authorised and regulated by the Financial Conduct Authority.

The value of an investment in ETPs may go down as well as up and past performance is not a reliable indicator of future performance. An investment in ETPs is dependent on the performance of the underlying index, less costs, but it is not expected to match that performance precisely. ETPs involve numerous risks including among others, general market risks relating to the relevant underlying index, credit risks on the provider of index swaps utilised in the ETP, exchange rate risks, interest rate risks, inflationary risks, liquidity risks and legal and regulatory risks.

ETPs offering daily leveraged or daily short exposures (“Leveraged ETPs”) are products which feature specific risks that prospective investors should understand before investing in them. Higher volatility of the underlying indices and holding periods longer than a day may have an adverse impact on the performance of Leveraged ETPs. As such, Leveraged ETPs are intended for financially sophisticated investors who wish to take a short term view on the underlying indices. As a consequence, WisdomTree Europe Ltd is not promoting or marketing BOOST ETPs to Retail Clients. Investors should refer to the section entitled “Risk Factors” and “Economic Overview of the ETP Securities” in the Prospectus for further details of these and other risks associated with an investment in Leveraged ETPs and consult their financial advisors as needed. Within the United Kingdom, this document is only made available to professional clients and eligible counterparties as defined by the FCA. Under no circumstances should this document be forwarded to anyone in the United Kingdom who is not a professional client or eligible counterparty as defined by the FCA. This marketing information is intended for professional clients & sophisticated investors (as defined in the glossary of the FCA Handbook) only.

This marketing information is derived from information generally available to the public from sources believed to be reliable although WisdomTree Europe Ltd does not warrant the accuracy or completeness of such information. All registered trademarks referred to herein have been licensed for use. None of the products discussed above are sponsored, endorsed, sold or promoted by any registered trademark owner and such owners make no representation or warranty regarding the advisability on dealing in any of the ETPs.