![]() nova funds | München, 25.08.2017.

nova funds | München, 25.08.2017.

Annähernd alle Unternehmen des MSCI World Health Care-Indexes haben Zahlen zum 2. Berichtsquartal 2017 vorgelegt. Rund zwei Drittel der Unternehmen berichteten Umsätze, die über den Erwartungen lagen. Aggregiert lagen sie aber im gewichteten Durchschnitt mit einem Plus von 0,4% knapp oberhalb der Konsensus-Schätzungen. Beim Gewinn pro Aktie konnten 70% der Unternehmen Zahlen vorlegen, die über den Schätzungen lagen. Der Gewinn pro Aktie lag durchschnittlich 5,3% – und somit sehr deutlich – über den Erwartungen. Die Umsätze der Biotechnologie-Unternehmen lagen durchschnittlich 4,8% über den Erwartungen, der höchste Wert im Vergleich zu den anderen 9 Subindustrien. Beim Gewinn pro Aktie hingegen lagen die Krankenversicherer (Subindustrie Managed Health Care) vorne: Ihr Gewinn pro Aktie lag ganze 16,4% über den Konsensus Schätzungen.

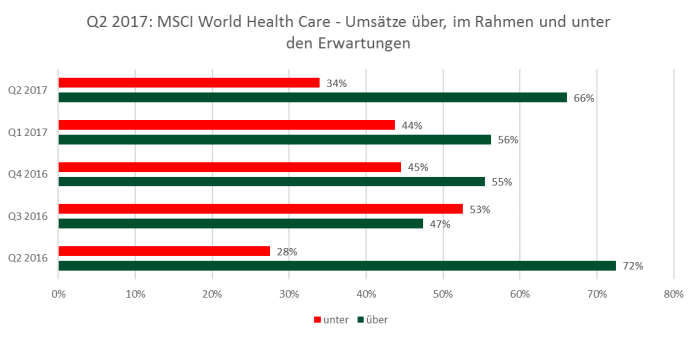

Umsatzerwartungen im Zeitablauf: Der Anteil der Unternehmen mit Umsätzen über den Erwartungen ist im Vergleich zum 1. Quartal 2017 um 10% angestiegen. Sie konnten aber nicht an das sehr gute Abschneiden des Vorjahresquartals anknüpfen (72% der Unternehmen berichteten Umsätze über den Erwartungen). Im gewichteten Durchschnitt lagen die berichteten Umsätze im Rahmen der Erwartungen.

Umsatzerwartungen nach Subindustrie: Alle Unternehmen der Subindustrie Biotechnologie konnten die an sie gesteckten Erwartungen mehr als erfüllen. Am anderen Ende des Spektrums liegen die Pharmagroßhändler (Health Care Distributors) und Krankenhausbetreiber (Health Care Facilities).

Die Umsätze der Pharmagroßhändler litten weiterhin unter dem anhaltenden Preisverfall bei Nachahmerprodukten (Generika), einer geringeren Nachfrage nach Spezialtherapeutika (insbesondere nach Medikamenten für die Behandlung von Hepatitis C) und der schnelleren Markteinführung von Nachahmerprodukten durch Generikaunternehmen nach Patentablauf.

Im gewichteten Durchschnitt lagen die Umsätze daher um ca. 0,2% unter den Erwartungen (Im ersten Quartal dieses Jahrs waren es noch 2%). Die privaten Krankenhausbetreiber konnten die an sie gesteckten Umsatzerwartungen nicht erfüllen, welches unter anderem an einem niedrigeren – als erwartetem – Wachstum der Fallzahlen lag. Insbesondere in den USA ist ein Trend zu höheren Selbstbehalten zu verzeichnen, um so den steigenden Krankenversicherungskosten entgegenzuwirken. Dieser hat womöglich aber auch zur Folge, dass nicht dringend nötige Krankenhausbehandlungen auf einen späteren Zeitpunkt im Jahr verschoben werden, wenn die Selbstbehalte zu einem großen Teil bereits ausgeschöpft worden sind. Dies könnte für private Krankenhausbetreiber ein umsatzstarkes, 4. Quartal bedeuten.

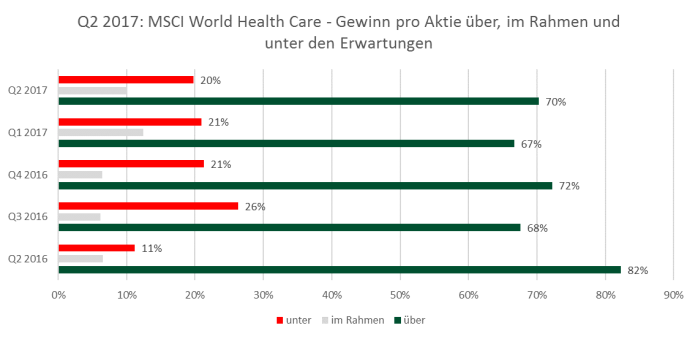

Gewinnerwartungen im Zeitablauf: 70% der Unternehmen des MSCI World Healthcare-Indexes berichteten einen Gewinn pro Aktie, der über den Erwartungen lag. Dies entspricht einer leichten Verbesserung im Vergleich zum ersten Quartal dieses Jahres und einer 12-prozentigen Verschlechterung gegenüber dem Vorjahresquartal. Im gewichteten Durchschnitt konnten die Unternehmen des Sektorindexes die Gewinnerwartungen um 5,3% übertreffen.

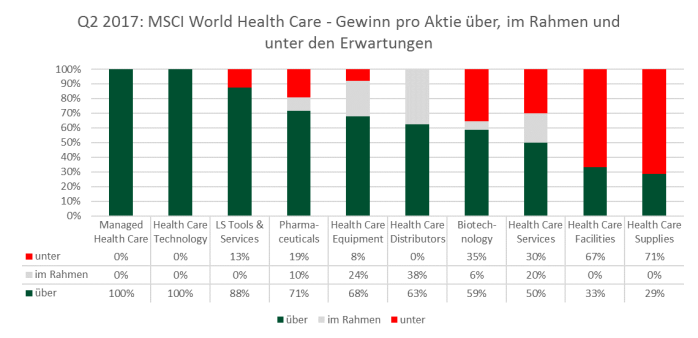

Gewinnentwicklung nach Subindustrie: Beim Gewinn pro Aktie konnten die Unternehmen aus acht der 10 in den Referenzindex eingeschlossenen Subindustrien die an sie gestellten Erwartungen erfüllen bzw. übererfüllen. Dabei lagen die Subindustrien Krankenversicherer (Managed Health Care) und Biotechnologie vorne. Der Gewinn pro Aktie lag für die Krankenversicherer im gewichteten Durchschnitt um ca. 16% und für Biotechnologie Unternehmen um ca. 12% über den Konsensus Schätzungen.

Das Schlusslicht in dieser Berichtssaison war die Subindustrie Health Care Distributors. Sie verfehlte die Gewinnerwartungen um 5,6%, bedingt insbesondere durch den weltweit größten Pharmagroßhändler McKesson und der japanischen Medipal.

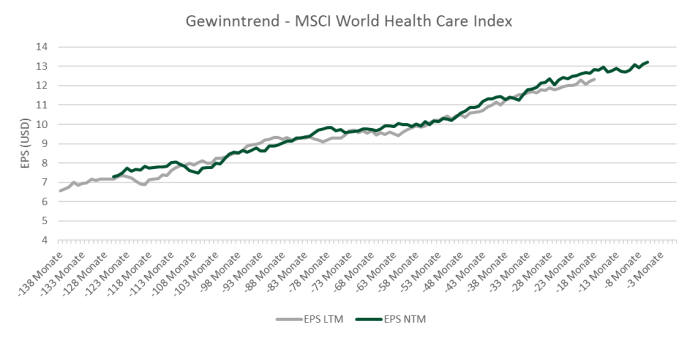

Fazit: Nach einer vorübergehenden Konsolidierung im Jahr 2016 entwickeln sich die Gewinne auf 12 Monatssicht weiter nach oben, wie die guten Ergebnisse des 2. Quartals 2017 untermauern.

Die folgende Graphik vergleicht die vorhergesagte Entwicklung des Gewinns pro Aktie auf Sicht der nächsten 12 Monate (EPS NTM) mit der tatsächlichen Entwicklung (EPS LTM) in den letzten 12 Monaten. Sehr deutlich erkennt man sowohl die relativ große Genauigkeit der Gewinnschätzungen, als auch die große Stetigkeit der Gewinnentwicklung im Gesundheitssektor. Beides Eigenschaften, die ganz klar für Gesundheit als Investmentsektor sprechen.

Von Oliver Kaemmerer