NN | Frankfurt, 28.02.2018.

NN | Frankfurt, 28.02.2018.

• Die Parlamentswahlen am 4. März in Italien sind kein großes Marktthema – unserer Ansicht nach sollten Anleger jedoch nicht allzu unbesorgt sein.

• Italiens Hauptproblem ist weiter eine niedrige potenzielle Wachstumsrate – Strukturreformen sind die einzige Hoffnung, um ein höheres Wachstum zu erzielen und die Schuldenquote von 132 Prozent zu senken.

• Die Umsetzung solcher Reformen erfordert eine starke und stabile Regierung, aber die Wahrscheinlichkeit, dass die Italiener eine solche Regierung wählen, scheint eher gering.

• Trotzdem könnte es einen Kompromiss zwischen höherer fiskalischer Flexibilität und stärkeren strukturellen Reformbemühungen geben.

Willem Verhagen, Senior Economist, Macro & Strategy bei NN Investment Partners:

In Italien finden am 4. März Parlamentswahlen statt, und im Gegensatz zur verbreiteten Ansicht im vergangenen Jahr scheint dies kein großes Marktthema zu sein. Dafür gibt es drei Gründe: Erstens befindet sich die italienische Wirtschaft in einem zyklischen Konjunkturaufschwung, der die Börsenkurse bestimmt. Darüber hinaus verringert eine starke Wirtschaft tendenziell die Unzufriedenheit der Wähler. Und drittens haben die EU-Gegner eine deutlich moderatere Tonart angeschlagen und bestehen nicht mehr auf Referenden über den Euro oder die EU-Mitgliedschaft.

Italien erfreut sich eines Aufschwungs, die EZB bietet weiterhin ein Sicherheitsnetz

Der zyklische Konjunkturaufschwung in Italien wird durch die Nachfrage aus dem Ausland und dem Inland getrieben, wobei letztere von einer beachtlichen Dynamik am Arbeitsmarkt und steigenden Investitionen profitiert. Zusammen mit einigen bereits umgesetzten Strukturreformen hat dies das Potenzial, das Wachstum in gewissem Maße zu erhöhen. Die hohe Staatsverschuldung könnte jedoch künftig ein Problem sein, da sie möglicherweise fiskalpolitische Sparmaßnahmen erforderlich macht. Trotzdem ist die durchschnittliche Laufzeit von italienischen Anleihen in den vergangenen Jahren gestiegen, wodurch ein Anstieg der italienischen Anleiherenditen nur schrittweise zu einem Anstieg der durchschnittlichen Zinskosten der Schulden führen würde. Wir erwarten, dass die Europäische Zentralbank EZB ihre Geldpolitik nur sehr langsam normalisieren wird und der große Bestand an italienischen Anleihen in ihrer Bilanz dazu beitragen sollte, dass sich die italienischen Spreads nicht allzu stark ausweiten.

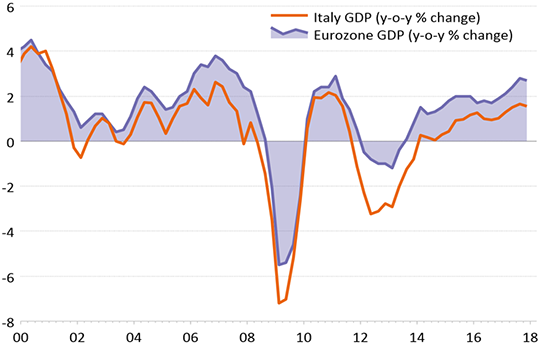

Italiens Wirtschaftswachstum bleibt hinter der Eurozone zurück

Quelle: Thomson Reuters Datastream, NN Investment Partners

Die italienische Regierung hat einige Schritte unternommen, um den Zustand des Bankensystems zu verbessern. Sie hat einen Fonds für die Rekapitalisierung von Banken aufgelegt und Maßnahmen zur Verbesserung des Marktes für notleidende Kredite ergriffen. Zudem wurde das Insolvenzverfahren reformiert. Schätzungen zufolge hat die Kapitallücke im Zusammenhang mit den verbliebenen notleidenden Krediten eine Größenordnung von nur 1 Prozent des italienischen Bruttoinlandsprodukts (BIP). Das hat zu einer Lockerung des Kreditangebots geführt.

Der große Anteil an notleidenden Krediten war nicht die Folge einer platzenden Blase wie in Spanien und Irland, sondern ist eher ein schwelendes Problem aufgrund des anhaltend niedrigen Produktivitätswachstums. Eine niedrige potenzielle BIP-Wachstumsrate, die auf einem niedrigen Produktivitätswachstum basiert, ist Italiens Hauptproblem. In den 1970er und 1980er Jahren konnte Italien fehlende Strukturreformen durch eine fiskalische Expansion und eine Abwertung der Lira ausgleichen. Das hielt die Nachfrageseite der Wirtschaft in Gang und hatte auch angebotsseitig einige positive Auswirkungen. Seit Mitte der 1990er Jahre sind jedoch Strukturreformen die einzige Option.

Einige Reformen wurden bereits in Angriff genommen, doch es sind noch weitere Maßnahmen erforderlich. Ein Merkmal des Arbeitsmarkts ist nach wie vor seine Zweiteilung zwischen unbefristeten und flexiblen Verträgen, während die Lohnverhandlungen immer noch zentral stattfinden. Das hält Unternehmen davon ab, individuell zu reagieren. Außerdem müssen die Unzulänglichkeiten in der Verwaltung und im Justizsystem angegangen werden, und die Dienstleistungsmärkte müssen liberalisiert werden. Italien braucht solche Reformen, um einen höheren Wachstumskurs einzuschlagen, der das Land in die Lage versetzen würde, seine öffentlichen Schulden in Höhe von 132 Prozent des BIP zu reduzieren. Die Umsetzung solcher Reformen erfordert aber eine starke und stabile Regierung.

Ein Parlament ohne klare Mehrheitsverhältnisse ist das wahrscheinlichste Wahlergebnis

Ob Italien eine solche starke Regierung bekommen wird, bleibt abzuwarten. Das neue Wahlgesetz begünstigt die Bildung von Koalitionen. Die Abgeordnetenkammer und der Senat unterliegen dem gleichen System, bei dem mit einem Wahldurchgang 36 Prozent der Sitze nach dem Mehrheitswahlrecht vergeben werden und die verbleibenden 64 Prozent nach dem Verhältniswahlrecht. Darüber hinaus können die Wähler ihre Stimmen für die Kandidaten nicht von ihren Stimmen für die Partei trennen. Das macht es sehr schwierig, den Stimmenanteil in die Anzahl an Sitzen umzurechnen. Der allgemeine Konsens ist, dass eine Koalition mindestens 40 Prozent der Stimmen für eine Mehrheit benötigt. Die Umfragen deuten jedoch auf ein Parlament ohne klare Mehrheitsverhältnisse hin.

Das italienische Politikspektrum besteht aus drei großen Lagern: der populistischen Fünf-Sterne-Bewegung, dem Mitte-Links-Bündnis unter Führung der Demokratischen Partei und dem Mitte-Rechts-Bündnis, das von der Forza Italia geführt wird. Zu letzterer Gruppierung gehören die Lega Nord und die „Brüder Italiens“, die in der Vergangenheit ihre Ablehnung der Europäischen Union zum Ausdruck gebracht haben. Positiv ist anzumerken, dass die Äußerungen der letztgenannten beiden Parteien weniger EU-feindlich geworden sind.

Laut Umfragen wird diese Mitte-Rechts-Koalition die Wahl gewinnen. Die jüngsten Umfragen deuten darauf hin, dass sie rund 35 Prozent der Stimmen erhalten wird. Das Mitte-Links-Bündnis steht derzeit bei 29 Prozent und die Fünf-Sterne-Bewegung bei 28 Prozent. Das bedeutet, dass niemand in der Lage sein wird, eine Regierung zu bilden. Das erwartete Resultat ist entweder eine instabile „große Koalition“ oder ein anhaltender Stillstand, was zu Neuwahlen führen würde.

Das umstrittenste Thema dürften die fiskalpolitischen Aussichten sein. Viele Parteien wollen mehr Spielraum für fiskalische Lockerungen, die sie in Konflikt mit der Europäischen Kommission und den Kernländern der Eurozone bringen könnten. Trotzdem können wir uns einen Kompromiss vorstellen, der eine höhere fiskalische Flexibilität mit stärkeren strukturellen Reformbemühungen kombiniert.

Rechtliche Hinweise:

Nur für die Pressenutzung. Diese Publikation dient allein Informationszwecken. Sie stellt keine Anlage-, Steuer- oder Rechtsberatung dar. Insbesondere handelt es sich hierbei weder um ein Angebot oder einen Prospekt noch um Investment Research oder eine Aufforderung zum Erwerb oder Verkauf von Wertpapieren, zur Abgabe eines Angebots oder zur Teilnahme an einer bestimmten Handelsstrategie. Obwohl die hierin enthaltenen Informatio-nen mit großer Sorgfalt zusammengestellt wurden, übernehmen wir keine – weder ausdrückliche noch stillschwei-gende – Gewähr für deren Richtigkeit oder Vollständigkeit. Wir behalten uns das Recht vor, die hierin enthaltenen Informationen jederzeit und unangekündigt zu ändern oder zu aktualisieren. Eine direkte oder indirekte Haftung der NN Investment Partners B.V., NN Investment Partners Holdings N.V. oder anderer zur NN-Gruppe gehörender Gesellschaften sowie deren Organe und Mitarbeiter für die in dieser Publikation enthaltenen Informationen und/oder Empfehlungen ist ausgeschlossen. Investitionen sind mit Risiken verbunden. Bitte beachten Sie, dass der Wert der Anlage steigen oder sinken kann und die Wertentwicklung in der Vergangenheit keine Gewähr für die zukünftige Wertentwicklung bietet. Diese Publikation ist kein Angebot für den Kauf oder Verkauf von Wertpapie-ren und richtet sich nicht an US-Bürger gemäß Rule 902 der Regulation S des United States Securities Act von 1933 sowie an Personen in Ländern, in denen die Verbreitung solcher Materialien rechtlich verboten ist. Für alle An-sprüche im Zusammenhang mit diesem Haftungsausschluss ist niederländisches Recht maßgeblich.

Pressekontakt

NN Investment Partners Deutschland

Christian Kronberger

-Head of PR-

T: +49 69 50 95 49 15

M: + 49 160 989 631 64

E: christian.kronberger@nnip.com

www.nnip.com

Twitter @NNIP_Germany

Über NN Investment Partners

NN Investment Partners (NNIP) ist der Asset Manager der NN Group N.V., einer an der Börse (Euronext Amsterdam) gehan-delten Aktiengesellschaft. NNIP hat seinen Hauptsitz in Den Haag, in den Niederlanden und verwaltet insgesamt weltweit ca. 246 Mrd. Euro* (296 Mrd. US-Dollar.*) Assets under Ma-nagement für institutionelle Kunden und Privatanleger. NNIP beschäftigt mehr als 1.200 Mitarbeiter und ist in 15 Ländern in Europa, USA, Lateinamerika, Asien und dem Nahen Osten vertreten. NNIP ist Teil der NN Group N.V., einer an der Börse gehandelten Aktiengesellschaft.

*Stand: 31. Dezember 2017, 52 Mrd. Euro AuM entfallen auf Delta Lloyd Asset Management

Weitere Informationen erhalten Sie unter www.nnip.com und www.nn-group.com