Können steigende Ölpreise zum Spielverderber am Aktienmarkt werden? Das bezweifelt Robert Halver. Der Leiter Kapitalmarktanalyse der Baader Bank macht vielmehr die lockere Geldpolitik für die Aktien-Hausse verantwortlich.Der Ölpreis hat Gemeinsamkeiten mit dem früheren VW Käfer: Er läuft und läuft und läuft. Allein in diesem Jahr ist Öl von seinem Tief um 20, seit Tiefpunkt 2017 bis heute um über 40 und seit Januar 2016 sogar um 170 Prozent gestiegen. Im Augenblick kommt aber auch alles zusammen. Zunächst hat sich die Opec bis Ende 2018 eine Förderbremse verordnet. Daneben sorgen ein mögliches neues Ölhandelsembargo Trumps gegen seinen Lieblingsfeind Iran und Fördereinbrüche in Venezuela geopolitisch für Hochpreisstimmung.

Und jetzt spricht sich der J.R. Ewing unter den Opec-Ländern – Saudi-Arabien – sogar noch für weiter steigende Ölpreise von 80 bis 100 US-Dollar aus. Ein Schelm, wer Böses dabei denkt. Mit hohen Verkaufspreisen wollen die Saudis einerseits ihren Staatshaushalt sanieren. Dieser hat wegen überbordenden Sozialleistungen und kostspieligen Reformprogrammen bereits angefangen, griechisch zu lernen. Andererseits will man beim Börsengang des saudischen Ölkonzerns Aramco 2019 mit hoch gedopten Ölpreisen auch einen gedopten Emissionserlös erzielen. Auch die Saudis kennen die gute alte Börsenweisheit, wonach man Perlen nicht vor die Säue werfen soll.

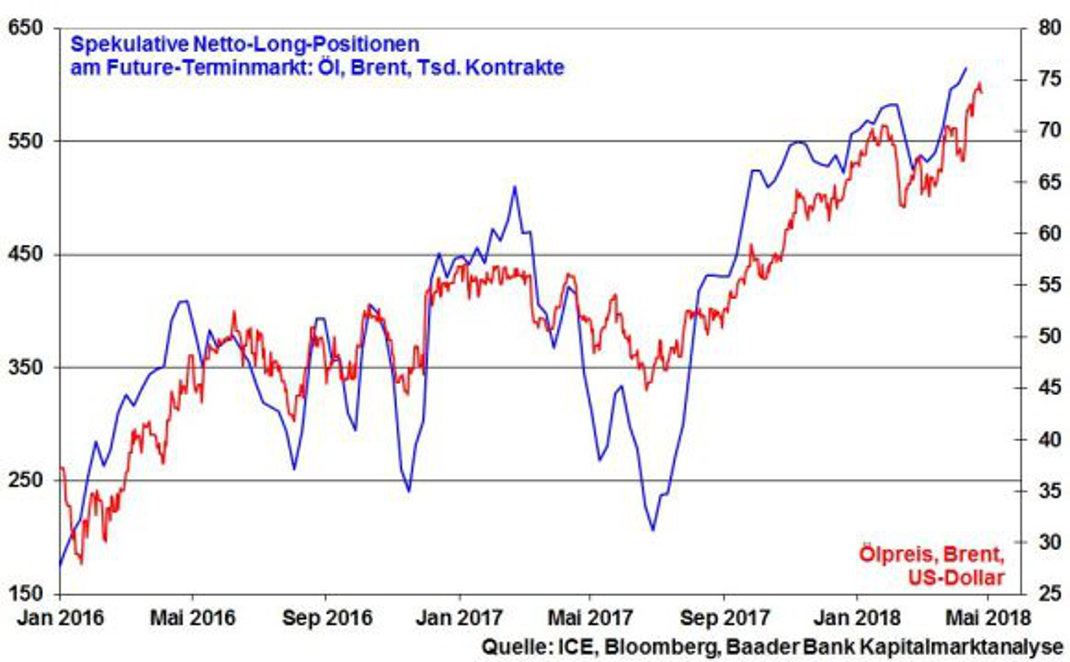

Den Rest der Öl-Hausse hat der Derivatemarkt erledigt. Nach dem Motto „The trend is your friend“ treiben dort immer mehr blutrünstige Hyänen die Beute, den Ölpreis, vor sich her.

Grafik: Spekulative Netto Long-Positionen auf dem Öl-Terminmarkt und Ölpreis, jeweils Brent

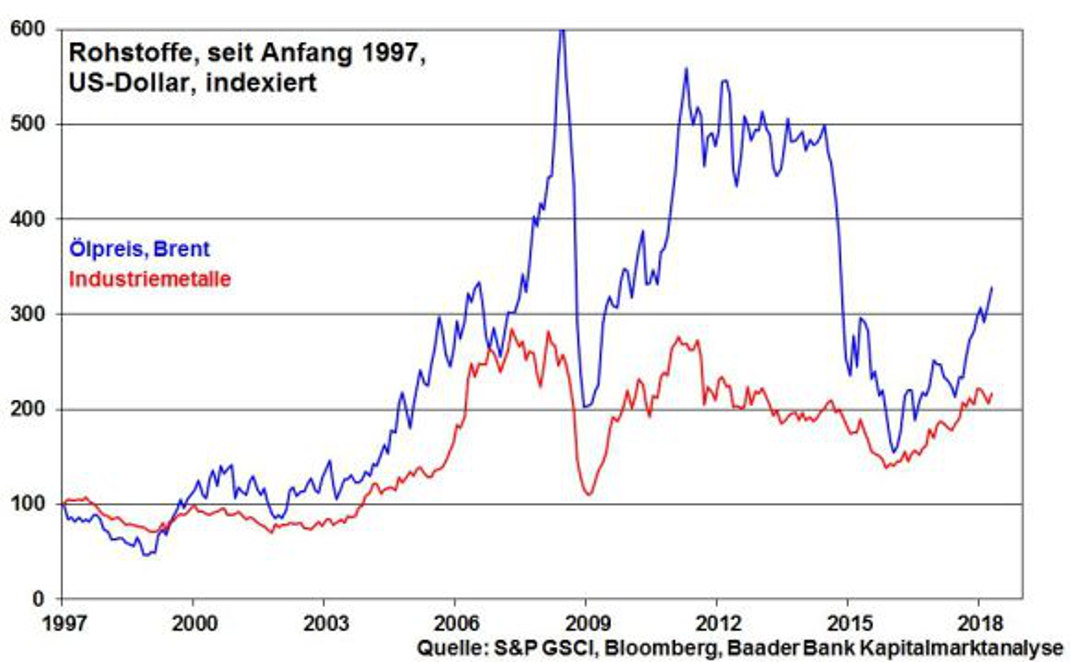

Aber auch die Metallpreise haben zuletzt – wenn auch weniger – angezogen. Neben dem Impuls vom Öl als ungekröntem Häuptling unter den Rohstoff-Indianern kommen sie zusätzlich in den „Genuss“ der amerikanischen Handelssanktionen gegen russische Aluminium- und Nickelproduzenten.

Grafik: Rohöl, Brent und Industriemetalle

Die Leidensformel: Ölpreis hoch = Inflation hoch = Zinsen hoch = Aktien runter

Für viele Marktteilnehmer liegen mit der preistreibenden Unterversorgung bei Rohstoffen die Reißzwecken schon bereit, die die Finanzmarktblase zum Platzen bringen werden. Ja, manche sprechen sogar vom Ende des Bullenmarkts bei Aktien. Denn wenn die Inflation nachhaltig steigt, muss die Geldpolitik nach alter Väter Sitte die Zinsen ordentlich erhöhen.

Damit wird das langjährig verabreichte geldpolitische Aktien-Aphrodisiakum auf einmal zum Aktien-Gift. Tatsächlich zeigt der Preisruck bei Öl am US-Staatsanleihemarkt längst Wirkung. Die Renditen folgen dem steigenden Ölpreis wie die Motten dem Licht.

Wie nachhaltig ist die Preiserholung bei Rohstoffen?

Doch ist mittlerweile das von Opec- und Nicht-Opec-Ländern ausgerufene Ziel der Produktionskürzungen erreicht. Das Überangebot am Ölmarkt ist futschikato: Während im März die OECD-Ölvorräte nur noch 5 Mio. Barrel über dem 5-Jahresdurchschnitt lagen, waren es 2016 noch nahezu 400.

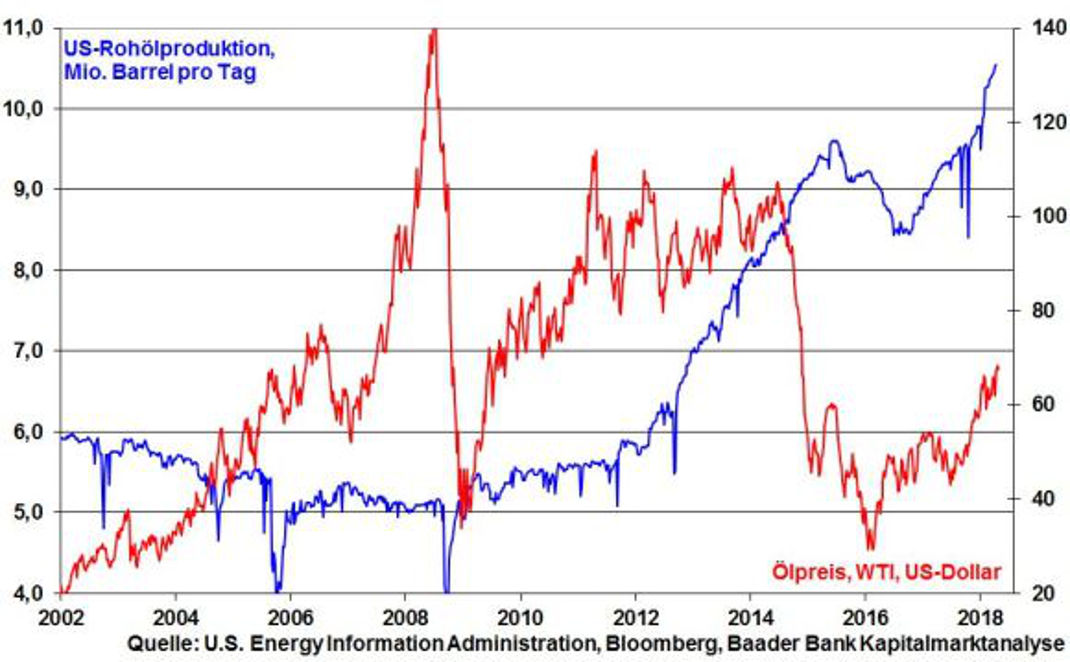

Dass die Saudis jetzt weitere eigennützige Förderkürzungen anstreben, trifft nicht bei allen Förderländern auf Entzücken, obwohl sie zunächst zu höheren Ölpreisen führen. Die konventionellen Ölländer fürchten schleichende Marktanteilsverluste zugunsten der USA. Die aktuell hohen Ölpreise sind schon ein Himmelsgeschenk für die US-Fracking-Industrie, die bei weiter steigender Marge ihre alternative Ölproduktion gnadenlos ausweitet. So viel gefrackt wie jetzt wurde noch nie.

Grafik: US-Rohölproduktion und Ölpreis, WTI

In ihrem World Oil Outlook beschreibt die Opec selbst das Horrorgemälde einer immer effizienteren amerikanischen Schieferölproduktion. Schon heute befriedigen die USA ihren Ölbedarf zu einem Drittel selbst. Bis 2021 wird eine Produktionssteigerung um ca. 60 Prozent erwartet. Dann würden die USA liebend gerne auch den Rest der Welt mit Fracking-Öl erquicken wie die Oase die Durstigen. Fracking ist keine zu verniedlichende Veranstaltung mehr. Zukünftig wird immer weniger die Opec, sondern Fracking zum Maß aller Ölpreise. Trump kommt aus seinen Freuanfällen gar nicht mehr heraus: Fracking bringt ausgerechnet Arbeitsplätze in der amerikanischen Provinz, wo seine treuesten Wähler wohnen.

Diesem gefrackten Siegeszug will Russland mit einer wieder erhöhten, konventionellen Ölproduktion kräftig in die Parade fahren, selbst wenn der Preis für das schwarze Gold wieder sinkt. Ebenso ist am Nickel-, Zink-, Kupfer- und Bleimarkt nicht von anhaltenden Angebotsengpässen auszugehen, da die Produktion schon aufgrund der gestiegenen Preise anziehen wird. Das sind nun einmal die Regeln der Marktwirtschaft. Und ob Trump an den Sanktionen gegenüber der russischen Metallindustrie festhält, ist ebenso fraglich. Einerseits ist er launisch wie das April-Wetter. Wenn er dem nordkoreanischen Machthaber mittlerweile gute Charakterzüge unterstellt, ist es für ihn nur ein winziger Schritt, Putin bald als Busenfreund zu bezeichnen. Und andererseits hat er schon aus Wettbewerbsgründen ein Interesse an günstigen Vorproduktpreisen für seine Industrie, zum Beispiele Automobile.

Insgesamt sind die aktuell hohen Rohstoffpreise nicht gerechtfertigt. Es baut sich derzeit Preiskorrekturpotenzial auf. Dieses wird seine Wirkung entfalten, sobald die fundamentalen Realitäten wieder eine Rolle spielen und sich die geopolitische Lage zumindest entspannt. Und dann kommt die schnelle Eingreiftruppe der Terminmärkte ins Spiel: So wie sie den Ölpreis ähnlich einem Almauftrieb einer Kuhherde auf die Bergweide gebracht haben, werden sie bei geänderten Marktbedingungen auch zügig den Almabtrieb erledigen.

Inflation – Wenn nicht jetzt, wann dann?

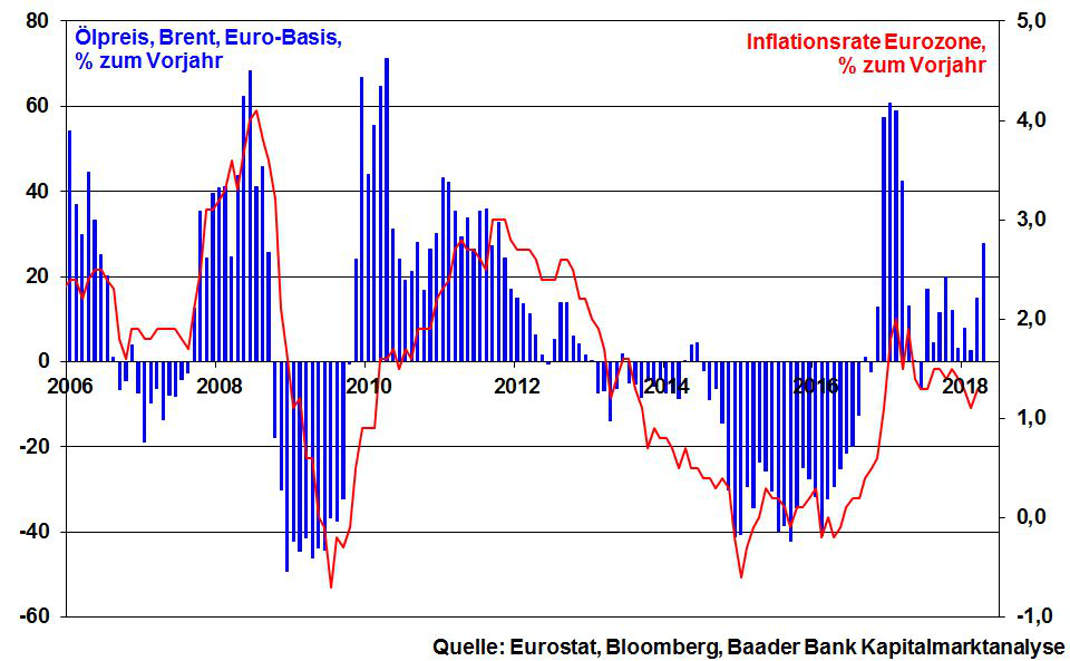

Schon jetzt haben die höchsten Ölpreise seit Ende 2014 keine Chance, die Inflationsrate wie noch früher nach den Ölkrisen 1973 und 1979 nachhaltig nach oben zu treiben. Öl ist volkswirtschaftlich wichtig, aber längst nicht mehr so wie noch in den 80er-Jahren.

Grafik: Ölpreis, Brent auf Euro-Basis und Inflationsrate Eurozone

Sicherlich könnte sich wegen der im Vorjahr gefallenen Ölpreise zwischenzeitlich eine gewisse Beschleunigung der Inflation einstellen. Doch da sich ab September 2017 deutliche Preisbefestigungen zeigten, wächst sich zum Jahresende hin der Preisschub im Vorjahresvergleich – unter der naheliegenden Annahme nicht weiter steigender Energiepreise – aus. Insofern wird die EZB über diesen vorübergehenden Preiserhöhungseffekt hinwegsehen und sich in Inflationstoleranz üben.

Hierbei sollte auch die inflationskillende Wirkung von Globalisierung und vor allem Digitalisierung alles, aber nicht unterschätzt werden. Im Übrigen werden die zuletzt eingetrübten Frühindikatoren für die Eurozone die EZB nicht kalt lassen. Der eurozonale Aufschwung wird in den kommenden Quartalen an Schwung verlieren. Mario Draghi als Vater der Porzellankiste wird noch vorsichtiger.

Insgesamt haben steigende Ölpreise an zinspolitischem Schrecken für die Aktienmärkte deutlich verloren. Es sei daran erinnert, dass hauptsächlich eine lockere Geldpolitik die Backhefe für den Aktien-Kuchen ist.

Von: Robert Halver

Quelle: Das Investment