Soso, die US-Notenbank will also endlich die Luft aus ihrer Bilanz ablassen. Das könnte man einfach glauben oder aber mal hinterfragen. Letzteres macht Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank, einfach mal. Und siehe da, es könnte sein, dass die Fed uns was vormachen will.Auf den ersten Blick zeigte sich die Fed falkenhaft: Sie verkündete auf ihrer Sitzung die schrittweise Entblähung ihrer 4,5 Billionen US-Dollar schweren Notenbankbilanz. Damit ist sie tatsächlich die erste Notenbank, die Liquiditätsabzug betreibt. Der Leitzins bleibt zwar unverändert. Doch plant sie diese sogenannten Fed Funds bis 2019 auf 2,75 Prozent anzuheben. Aber ist die Fed auf den zweiten Blick wirklich so gnadenlos? Wie kompromisslos ist sie wirklich und wieso nehmen die Aktienmärkte die Schubumkehr von Quantitative Easing zu Quantitative Tightening so gelassen hin?

Soso, die US-Notenbank will also endlich die Luft aus ihrer Bilanz ablassen. Das könnte man einfach glauben oder aber mal hinterfragen. Letzteres macht Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank, einfach mal. Und siehe da, es könnte sein, dass die Fed uns was vormachen will.Auf den ersten Blick zeigte sich die Fed falkenhaft: Sie verkündete auf ihrer Sitzung die schrittweise Entblähung ihrer 4,5 Billionen US-Dollar schweren Notenbankbilanz. Damit ist sie tatsächlich die erste Notenbank, die Liquiditätsabzug betreibt. Der Leitzins bleibt zwar unverändert. Doch plant sie diese sogenannten Fed Funds bis 2019 auf 2,75 Prozent anzuheben. Aber ist die Fed auf den zweiten Blick wirklich so gnadenlos? Wie kompromisslos ist sie wirklich und wieso nehmen die Aktienmärkte die Schubumkehr von Quantitative Easing zu Quantitative Tightening so gelassen hin?

Die Fed vollzieht einen geldpolitischen Strukturwechsel. Ab Oktober entbläht sie ihre 4,5 Billionen US-Dollar schwere Notenbankbilanz schrittweise. Allerdings betreibt sie einen gleichermaßen passiven wie homöopathischen Liquiditätsentzug. Sie tritt nicht aktiv als Verkäufer von Anleihen auf, sondern wird – beginnend in Höhe von monatlich 10 Milliarden US-Dollar – auf die Wiederanlage fällig werdender Anleihen verzichten. Diesen verknappenden Wiederanlageeffekt wird sie quartalsweise um jeweils 10 Milliarden steigern, bis sich die Bilanzsumme ab Oktober 2018 um monatlich 50 Milliarden US-Dollar verringert. Was sich zunächst mit 300 Milliarden US-Dollar epochal anhört, führt jedoch bei genauerer Betrachtung auf Jahressicht lediglich zu einer Verringerung der Bilanzsumme um 7 Prozent. Eine kompromisslos falkenhafte Geldpolitik ist das nicht wirklich. Dass sich die Fed sowohl über den Zeitraum als auch den Zielwert ihrer Bilanzverkleinerung nicht konkret äußert, lässt ihr zudem ein Hintertürchen offen.

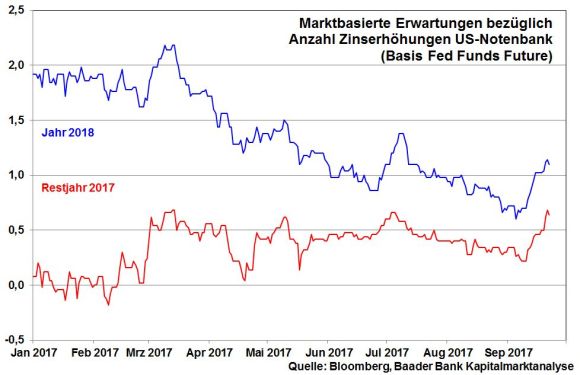

Für die Finanzmärkte bedeutsamer ist die Einschätzung der Fed bezüglich der Leitzinsentwicklung. Zwar hält sie unverändert an einer weiteren Zinsanhebung in diesem Jahr und drei weiteren in 2018 fest. Allerdings betont sie selbst, dass diese Prognose nicht in Stein gemeißelt ist. Die Erfahrung zeigt, dass unter Notenbankpräsident Yellen Abweichungen nach unten der Regelfall sind. So hatte sie für 2016 vier Zinserhöhungen geplant, jedoch nur eine tatsächlich umgesetzt. Denn konjunkturelle und (geo-)politische Risiken sind nicht ausgestorben. So fällt die Frist zur Erhöhung der Schuldenobergrenze in die Zeit der nächsten Fed-Sitzung am 13. Dezember. Und wer weiß, ob Frau Yellen ab 4. Februar Fed-Chefin bleibt oder ob ein taubenhafterer Kandidat den Vorsitz übernimmt? Ohnehin stellt die Fed mittelfristig laut „Dot Plot“ ab 2019 einen flacheren Leitzinsverlauf (2019: 2,7 nach 2,9 Prozent und 2020 2,9 Prozent) in Aussicht. Die Finanzmärkte zeigen sich ohnehin von ihrer Leitzinsprognose nicht vollständig überzeugt und erwarten für nächstes Jahr weiterhin nur eine Erhöhung.

So viele Zinserhöhungen der US-Notenbank erwartet der Markt

So viele Zinserhöhungen der US-Notenbank erwartet der Markt

US-Konjunktur verträgt keine klar restriktive Geldpolitik

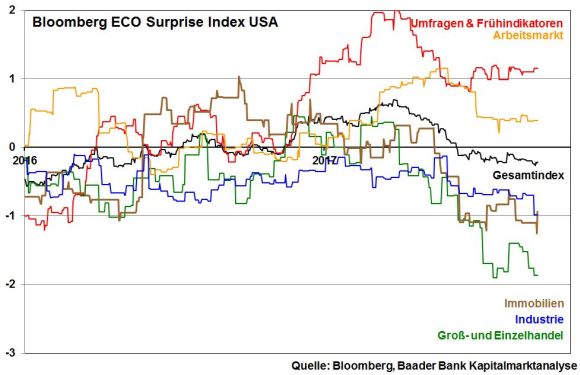

Trotz angehobener Wachstumsprojektionen der Fed (2017: 2,4 statt 2,2 Prozent; 2018: 2,1 Prozent; 2019: 2,0 statt 1,9 Prozent und 2020 1,8 Prozent) sieht die Fed über die nächsten Jahre insgesamt dennoch einen leichten konjunkturellen Abwärtstrend. Tatsächlich signalisiert der von Bloomberg ermittelte Economic Surprise Index – er misst die Abweichungen der tatsächlichen Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen – eine enttäuschende Konjunkturentwicklung. Während vor allem Frühindikatoren seit Monaten überraschen, unterraschen die harten Daten aus US-Industrie, -Immobiliensektor und -Handel. Sie liegen klar im Enttäuschungsterrain, Tendenz weiter fallend.

Bloomberg Economic Surprise Index USA und Subkomponenten

Bloomberg Economic Surprise Index USA und Subkomponenten

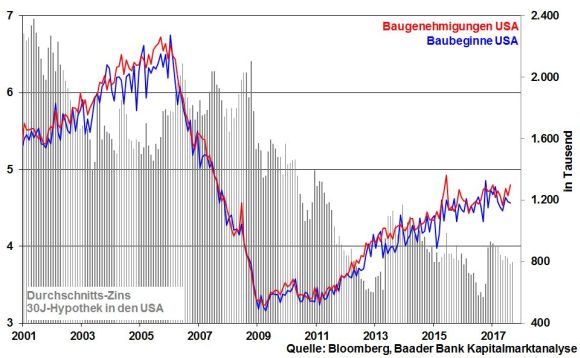

Die seit Ende 2016 angestiegenen Hypothekenzinsen haben bereits dazu geführt, dass sich die nach 2008 stattfindende Immobilien-Erholung gemäß Baubeginnen und -genehmigungen abflacht. Eine übertriebene Entblähung ihrer Notenbankbilanz mit der Folge deutlich steigender Bauzinsen wäre kontraproduktiv. Nicht zuletzt hat die Fed im Auge, dass die öffentliche und private Schuldensucht Amerikas eine der höchsten der Welt ist. Deren reibungslose Refinanzierung muss gesichert werden.

Durchschnittszins 30-jähriger Hypotheken und Baubeginne und -genehmigungen

Das Inflations-Mysterium der Fed

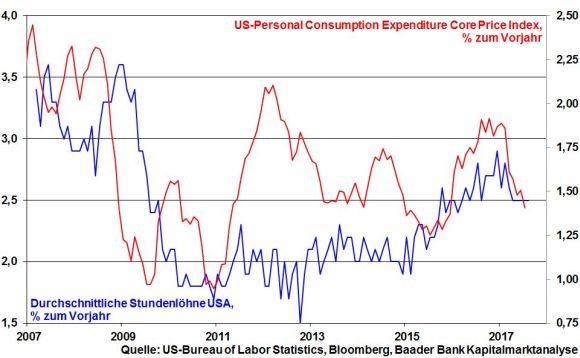

Auf die unterdurchschnittliche Inflationsentwicklung reagiert die US-Notenbank mit teilweise verringerten Projektionen der Kerninflation (2017 1,5 statt 1,7 Prozent; 2018 1,9 statt 2,0 Prozent und 2019 sowie 2020 unverändert bei jeweils 2,0 Prozent). Bei der Inflation insgesamt geht sie nicht davon aus, dass sie ihr Inflationsziel von 2 Prozent vor 2019 erreicht. Für die inflationäre Zielverfehlung sorgt die mangelnde Qualität des vermeintlichen US-Jobwunders, die Globalisierung und die Digitalisierung, die insgesamt lohnseitigen Preisdruck verhindern.

US-Durchschnittslöhne und Kerninflationsrate USA

Glaubwürdigkeit geht der Fed über alles

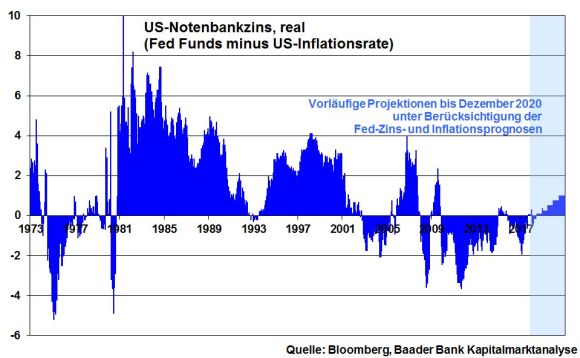

Mit ihrer vermeintlich falkenhaften Geldpolitik wollte die Fed Handlungsfähigkeit und Glaubwürdigkeit beweisen. De facto schont sie aber die US-Konjunktur mit ihrer überschaubaren Bilanzverkleinerung und eher verbalerotischen Leitzinserhöhungsstrategie. Der reale US-Leitzins nach Inflation würde selbst bei Vollausschöpfung der Zinserhöhungsagenda auf absehbare Zeit auf wirtschaftsfreundlich niedrigem Niveau bleiben. Grundsätzlich ist das im historischen Vergleich keine restriktive Zins- und Liquiditätspolitik. Die Gelddrogensucht wird nicht wirklich geheilt. Diese Fed-Politik erinnert an ein Methadon-Programm. Es kann zwar die akuten Abhängigkeiten mildern, aber eine Befreiung von der Sucht ist nicht möglich.

Realer US-Notenbankzins

Realer US-Notenbankzins

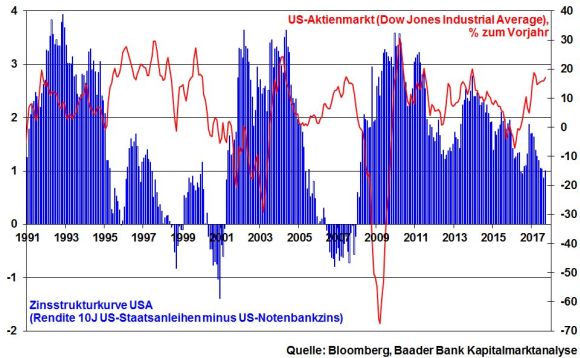

Sicherlich wird durch die Bilanzverkleinerung über die graduelle Erhöhung von Anleiherenditen am langen Ende – bei Vernachlässigung von Leitzinserhöhungen – eine steilere US-Zinsstrukturkurve geschaffen. Diese würde amerikanischen Banken verstärkte Anreize geben, Fristentransformation zu betreiben: Geld wird zu günstigen Notenbankzinsen ausgeliehen und zu höheren Kreditzinsen weitergegeben. Das stabilisiert eine schuldentrunkene Volkswirtschaft wie die der USA und stützt sogar die US-Aktienmärkte fundamental.

Zinsstrukturkurve und US-Aktienmarkt

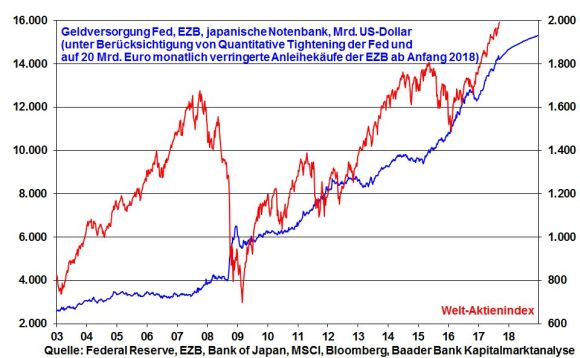

Marktstimmung – weltweit gibt es keinen Netto-Liquiditätsabzug, sondern eine -ausweitung!

Grundsätzlich ist der global üppige Liquiditätszustand trotz Fed-Bilanzentblähung nicht vorüber. Denn Bank of Japan und EZB – wenn auch zukünftig potenziell mit etwas weniger Schaum vor dem Mund – sorgen weiterhin für Netto-Liquiditätszufluss. Dieses Argument pro Aktien ist also intakt.

Globale Geldversorgung der Notenbanken (EZB, Fed und Bank of Japan) und Welt-Aktienmarkt

Darüber hinaus gibt der tatsächlich ruhige Schonwaschgang der Fed auch der EZB Argumente, liquiditätspolitisch vorsichtig zu agieren, auch um einer weiteren exportschädlichen Euro-Aufwertung vorzubeugen. Schließlich befindet sich die Euro-Wirtschaft trotz der jüngsten Erholungstendenzen noch auf wackeligen Beinen und ist insofern das Erhöhungsrisiko für Anleiherenditen deutlich schwächer ausgeprägt als in den USA. Diese renditeseitige Diskrepanz sorgt für eine Eingrenzung der Aufwertung des gegenüber US-Dollar zu teuren Euros.

Zinsdifferenz 10-jähriger Staatsanleihen Deutschland minus USA und Wechselkurs Euro/US-Dollar

Ohnehin bedeuten die leicht höheren Anleiherenditen in den USA kein Aktien-Ungemach in Form einer plötzlich auftauchenden Alternativanlageform. Zunächst wird die Überbewertung von Anleihen gegenüber Aktien nicht wirklich abgebaut. Außerdem sind mit Renditeanstiegen typischerweise gleichzeitig Kursverluste bei Anleihen – je länger die Laufzeit, desto höhere – verbunden. Insofern werden Anleger auch weiterhin Aktien als wichtigem Portfoliobaustein treu bleiben. Überhaupt, einen Zinsschock werden die Notenbanken zur Verhinderung systemischer Finanzkrisen wirksam vermeiden. Insgesamt ist die fortgesetzte Übergewichtung von Aktien weiter zu empfehlen.

Allerdings bleibt der Nordkorea-Konflikt ein geopolitischer Belastungsfaktor. Immerhin aber haben sich die Finanzmärkte ein dickes Fell zugelegt und lassen sich offensichtlich von neuen Verbalangriffen und Drohungen von Donald Trump und Kim Jong-un nicht verunsichern.

Von:Robert Halver

Quelle: Das Investment