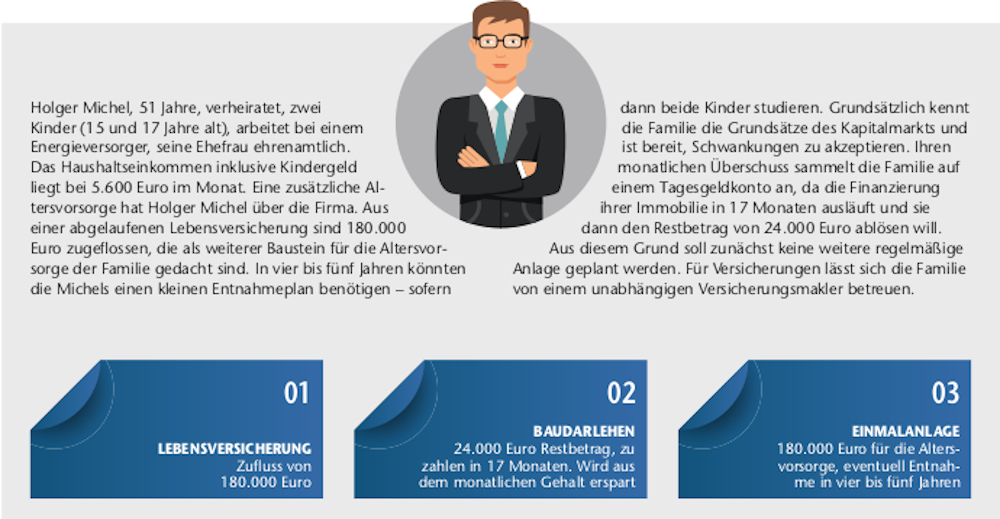

DAS INVESTMENT lässt fiktive Fälle aus der Finanzberatung von Vermögensprofis untersuchen. Diesmal befasst sich Thomas Lorzinski von der Vermögensberatung Honestum aus Oldenburg mit der Wiederanlage einer abgelaufenen Lebensversicherung im aktuellen Niedrigzinsumfeld

Der Fall

Anmerkung: DAS INVESTMENT weist darauf hin, dass hier stark vereinfachte Modellfälle dargestellt sind. Sie sollen Anhaltspunkte liefern, können aber eine umfassende und sorgfältige Beratung nicht ersetzen.

Der Vorschlag

Trotz erheblicher Sorgen um die Konjunktur der Weltwirtschaft, bedingt durch den Zollstreit zwischen den USA und China, aber auch den immer wieder neuen Konflikten im Mittleren Osten, sehen wir robuste Kapitalmärkte mit einer erstaunlich guten Entwicklung im aktuellen Jahr. Mögliche Zinssenkungen in den USA und eine weitere Lockerung der Geldpolitik in Europa geben dem Markt aktuell mehr Rückenwind, als dass dieser von den genannten Themen gebremst werden konnte.

Historische Tiefststände bei europäischen Zinsen lassen aber kaum Spielraum für traditionelle Zinsstrategien. Langfristig bleibt also die Anlage in Aktien attraktiv. Fair bis teilweise hoch bewertete Aktienmärkte wiederum bedeuten allerdings, dass Anleger jederzeit mit teilweise kräftigen Korrekturen rechnen müssen. Die Frage stellt sich also: „Wo und in welchen Bereichen kann Herr Michel aktuell noch investieren?“

Auf diese Frage gibt es verständlicherweise nicht die eine richtige Antwort. Es kommt darauf an, wie die Erwartungen und die Rahmenbedingungen von Familie Michel sind. Sie möchte sich nicht ständig Gedanken über die Richtung der Aktien- und Zinsmärkte machen müssen und erwartet grundsätzlich einen positiven und realen Ertrag über einen Zeitraum von mehr als fünf Jahren. Zudem ist die Familie bereit, bedingt Schwankungen in Kauf zu nehmen. Ein gutes, aktives Risikomanagement ist ihr wichtig, und dafür verzichtet sie lieber auf die letzten etwaigen Prozente bei der Rendite.

Vor vielen Jahren entwickelte die Asset-Management-Branche für ein solches Investmentbedürfnis den Absolute-Return-Ansatz. Bei diesen Anlagen geht es nicht um einen relativen Ertrag wie bei klassischen Fonds, die sich an einem Vergleichsindex orientieren. Bei einem Dax-Minus von 18 Prozent im vergangenen Jahr hätten Fonds mit einem Verlust von 10 Prozent schon vergleichsweise gut abgeschnitten. Als Anleger sieht man das wohl eher anders, nämlich, dass man trotzdem 10 Prozent verloren hat. Beim Absolute-Return-Ansatz geht es stattdessen um den namensgebenden absoluten Ertrag von beispielsweise 3 Prozent, unabhängig von der Richtung der Aktien- oder Zinsmärkte.

Um ein solches Ertragsziel zu erreichen, setzen entsprechende Fondsmanager unter anderem auf sogenannte Long-short-Strategien, die es neben Aktien und Zinsmärkten auch für weitere Investmentbereiche gibt. Ein entsprechender Manager setzt bei Aktien gleichzeitig auf steigende (long) und fallende (short) Aktienkurse und kann so, unabhängig von der Richtung des Gesamtmarkts, ansprechende Ergebnisse erzielen. Dafür ist natürlich die Auswahl der zugrunde liegenden Aktien wichtig. Die gekauften Aktien müssen sich besser entwickeln als diejenigen, die verkauft werden. Dies funktioniert auch in fallenden Märkten. Die gekauften Aktien müssen dazu einfach nur etwas weniger stark fallen als die, die verkauft wurden.

Die Anfänge dieser Absicherungsstrategie gehen bis ins Jahr 1949 zurück und sind somit keine Erfindung aufgrund aktueller Marktentwicklungen. Ein solcher Ansatz ist jedoch kein formaler Kapitalschutz mit entsprechenden Garantien. Stattdessen kann es bei bestimmten Konstellationen bei einzelnen Fonds zu Jahren mit Korrekturen kommen. Aus diesem Grund gibt es auch nicht den einen Absolute-Return-Fonds, sondern ganz unterschiedliche Ansätze.

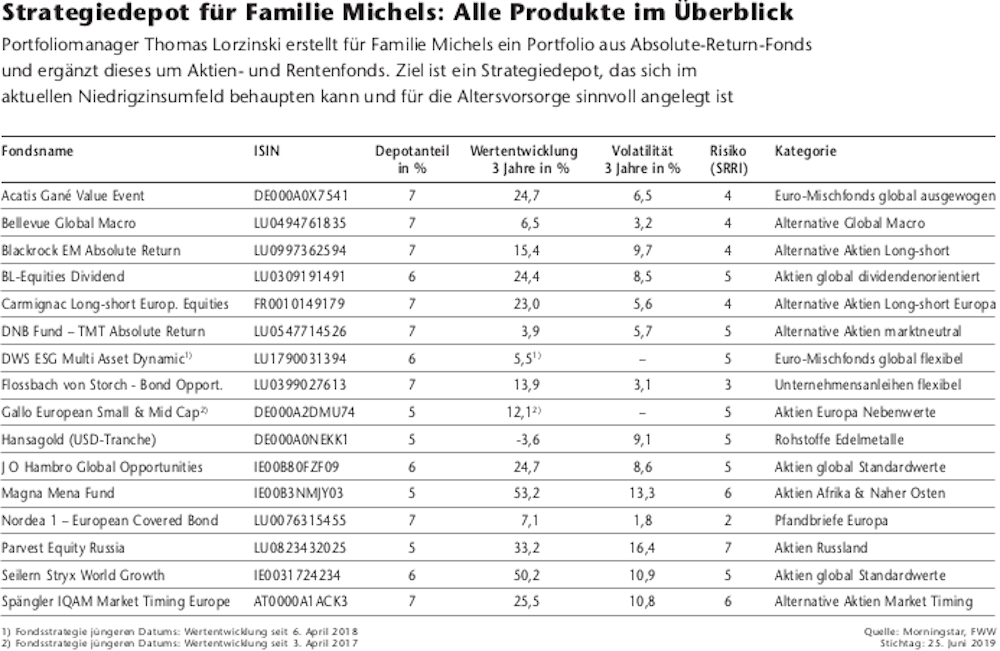

Für die Michels schlagen wir daher eine Investition in ein Strategiedepot mit entsprechendem Absolute-Return-Ansatz vor. Das vorgeschlagene Strategiedepot besteht aus einer soliden Basis aus verschiedenen Absolute-Return-Fonds, wobei ein wesentlicher Teil aus Long-short-Aktienfonds besteht. Dazu kommen Aktienfonds für spezielle Märkte oder Regionen. So glauben wir seit Längerem an eine sehr positive Entwicklung im Nahen Osten und Nordafrika, der Mena-Region, sowie Russland. Seit vielen Jahren nutzen wir zudem eine grundsätzliche Quote im Bereich der Edelmetalle, speziell Gold.

Da wir einen Ansatz des Absolute-Return-Plus verfolgen, könnte man diese Position auch als eine Art kleine Versicherung für überraschende Ereignisse sehen. Da wir den Aktienmärkten derzeit weiterhin positiv gegenüberstehen, wird das Depot durch überwiegend defensiv ausgerichtete international investierende Aktienfonds ergänzt und mit Rentenfonds abgerundet. Ein ausgeglichenes Ergebnis im schwierigen Jahr 2018 und ein recht positives im bisherigen laufenden Jahr zeigen die Leistungsfähigkeit dieser Depotstruktur. Speziell ist hier die Volatilität des Depots im Bereich um 3 Prozent zu nennen.

Von: Thomas Lorzinski

Quelle: Das Investment