Die Solvenzquoten im neuen Eigenmittelregime Solvency II sollen zeigen, wie stabil die Versicherer durch unwahrscheinliche Schockszenarien kommen. Diese Quoten hat die Branche nun zum zweiten Mal vorgelegt. Wie es um die Versicherer bestellt ist. Es sind gute Nachrichten, die im Mai aus der Versicherungsbranche in die Öffentlichkeit schwappten. Nach 2017 mussten die Unternehmen dieses Jahr zum zweiten Mal darlegen, wie es ihnen finanziell so geht. Das schreibt das europäische Aufsichtsregime Solvency II vor.

Im „Bericht zur Solvabilität und Finanzlage“ (Solvency and Financial Condition Report, SFCR) gibt es Angaben zu Risiken, Finanzen und Puffern der Gesellschaften. Ziel ist es, die Pleite von Versicherern zu verhindern und sicherzustellen, dass die Unternehmen ihre Zusagen an die Kunden auch unter extremen Umständen erfüllen können. Daher schaut sich die Finanzaufsichtsbehörde Bafin diese Berichte sehr genau an.

Solvenzquoten sind zum Großteil gestiegen

Warum aber gibt es gute Nachrichten? Nun, besonderes Augenmerk liegt in diesen Berichten auf den Solvenzquoten. Sie geben das Verhältnis der Eigenmittel eines Versicherers zu seinem erforderlichen Kapital an. Die MCR-Quote zeigt dabei den Puffer an, den die Versicherer mindestens erfüllen müssen. Die SCR-Quote gibt an, ob ein Versicherer genug Kapitalreserven für Negativszenarien hat, die statistisch einmal in 200 Jahren eintreten. Dazu zählen Crashs am Aktienmarkt, Einbrüche in der Lebenserwartung, Großschäden durch Naturkatastrophen oder Epidemien.

Und jetzt kommen wir endlich zu den guten Nachrichten – die Solvenzquoten der Lebensversicherer sind im Vergleich zu den Vorjahresberichten nämlich zum Großteil gestiegen. Die Rating-Agentur Assekurata hat eine entsprechende Marktanalyse durchgeführt.

Kennzahl mit Vorsicht betrachten

„Im Vergleich zur ersten Veröffentlichung im vergangenen Jahr ist die aufsichtliche Solvenzquote im Branchenschnitt um 63 Prozentpunkte von 388 auf rund 451 Prozent gestiegen“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Damit übererfüllt die Branche die regulatorischen Anforderungen noch deutlicher als zuvor.“ Erfüllt ist die Quote nämlich dann, wenn sie 100 Prozent erreicht oder übertrifft.

Kann man die Finanzkraft eines Versicherers nur anhand dieser Zahl festmachen? Nein. „Die Solvabilitätsquote ist als absolute Zahl mit großer Vorsicht zu betrachten“, sagt Guido Bader, stellvertretender Vorstandsvorsitzender der Deutschen Aktuarvereinigung. „Sie sollte keinesfalls als alleiniger Indikator für einen Vergleich verschiedener Unternehmen genutzt werden.“

Das liegt unter anderem daran, dass die Versicherungen mit Genehmigung der Bafin bis zum Jahr 2031 Übergangsmaßnahmen in Anspruch nehmen dürfen, die die Solvenzquote nach oben pushen. Da gibt es zum einen das sogenannte Rückstellungstransitional nach Paragraf 352 Versicherungsaufsichtsgesetz (VAG) 2016.

Was das ist, erklärt Michael Franke, Geschäftsführer des Analysehauses Franke und Bornberg: „Unter Solvency II müssen Unternehmen höhere Rückstellungen bilden als bisher, und das auch für bereits seit Jahrzehnten bestehende Verträge. Die Übergangsmaßnahme ermöglicht es den Versicherern, hierfür benötigte Eigenmittel über einen Zeitraum von 16 Jahren aufzubauen.“ Für Neuabschlüsse gilt das nicht, da müssen die Versicherer die Verträge gleich nach den vollen Solvency-II-Anforderungen bewerten.

Übergangsmaßnahmen helfen den Versicherern

Daneben gibt es noch eine weitere Übergangsmaßnahme, die Volatilitätsanpassung (Paragraf 82 VAG 2016). Was bringt sie? „Vereinfacht gesagt: Wenn Anleihen vorübergehend stark an Wert verlieren, dürfen die Unternehmen sie trotzdem höher bewerten, weil sie langfristig mit Sicherheit einen höheren Zins dafür bekommen werden“, erklärt Franke. In diesem Fall müsse der zusätzliche Zinsaufschlag von der Gesellschaft in ihrem Kapitalanlagenportfolio risikofrei erwirtschaftet werden können.

„Schlussendlich führt dies zu einer Erhöhung der Eigenmittel in der Solvenzbilanz des Versicherers“, sagt Franke. Und das macht sich deutlich bemerkbar, stellt auch Assekurata-Experte Heermann fest. „Häufig beträgt der Unterschied zwischen der Basisvariante, also ohne Volatilitätsanpassung und Übergangsmaßnahmen, und dem aufsichtsrechtlichen Nachweis mehr als 200 Prozentpunkte, vereinzelt sogar noch deutlich mehr“, sagt er.

Spannweiten der Solvenzquoten sind sehr breit

Welche Versicherer auf diese Übergangsregeln setzen, zeigt die Tabelle auf der letzten Seite. Die Spannweite zwischen den einzelnen Anbietern ist beachtlich. So verteilen sich die SCR-Quoten von rund 100 bis knapp unter 1.000 Prozent.

Aber auch aus einem anderen Grund sollte man die Bedeutung der Solvenzquote für die Einordnung der Finanzstärke eines Anbieters nicht zu hoch hängen. „Eine niedrige Solvenzquote muss keinesfalls bedeuten, dass der Versicherer bereits nahe an der Insolvenz ist“, stellt Heermann klar.

Zur Erinnerung: Unternehmen mit einer Bedeckungsquote von 100 Prozent verfügen über exakt ausreichende Kapitalreserven für Negativszenarien, die statistisch einmal in 200 Jahren eintreten. Liegt die Bedeckungsquote eines Versicherers beispielsweise bei 90 Prozent, hat er die Anforderung an dieses extreme Ereignis zwar nicht erfüllt. Trotzdem kann er sehr wahrscheinlich seine aktuellen und künftig erwarteten Verpflichtungen erfüllen.

Und, das gibt Versicherungsmathematiker Guido Bader noch zu bedenken: „Den Solvabilitätsquoten liegen Modelle zugrunde, die Annahmen über lange künftige Zeiträume treffen. Und wir wissen aus Erfahrung, dass Modelle per se immer falsch sind.“ Na denn.

Bafin schaut genau hin

Zur Sicherheit greift die Bafin trotzdem ein, wenn absehbar ist, dass ein Unter nehmen die 100-Prozent-Mindestvorgabe unterschreiten könnte oder diese bereits unterschreitet. Sofern Versicherer ohne Anwendung von Übergangsmaßnahmen eine Unterdeckung aufweisen, kann die Bafin das Unternehmen auffordern, bestimmte Gegenmaßnahmen zu ergreifen – beispielsweise die Eigenmittel durch eine Kapitalerhöhung aufzustocken oder das Risikoprofil durch den Verkauf von Vermögenswerten mit höheren Risiken zu senken.

Eine Unterdeckung betrifft zum 31. Dezember 2017 elf Lebensversicherer (ein Jahr zuvor waren es 22): Athene (62 Prozent), Bayerische Beamten Lebensversicherung (60 Prozent), Familienfürsorge (80 Prozent), Frankfurter (48 Prozent), Frankfurt Münchener(21 Prozent), HDI (72 Prozent), Neue Leben (84 Prozent), Öffentliche Lebensversicherung Oldenburg (31 Prozent), PB Lebensversicherung (55 Prozent), Rheinland Lebensversicherung (26 Prozent) und Süddeutsche Lebensversicherung (22 Prozent). Sie befinden sich derzeit in Gesprächen mit der Finanzaufsichtsbehörde Bafin.

Abbau der Hochverzinser

Ist das prinzipiell etwas Schlimmes? Muss auch nicht sein. Beispiel Bayerische Beamten Versicherung. Sie hat sich bewusst und in Absprache mit der Bafin dafür entschieden, auf weitere finanzielle Maßnahmen zu verzichten, um die Quote (ohne Übergangsmaßnahmen) zu erhöhen.

Warum? Bei dieser Gesellschaft werden die hochverzinslichen Verträge seit zehn Jahren immer weniger. Im Jahr 2021 werde deshalb automatisch die entsprechende SII-Quote bei 100 Prozent liegen, so ein Sprecher des Unternehmens. In den Jahren danach werde die Quote bis über 400 Prozent nach oben gehen, was den Risikokapitalbedarf senke und Eigenmittel generiere.

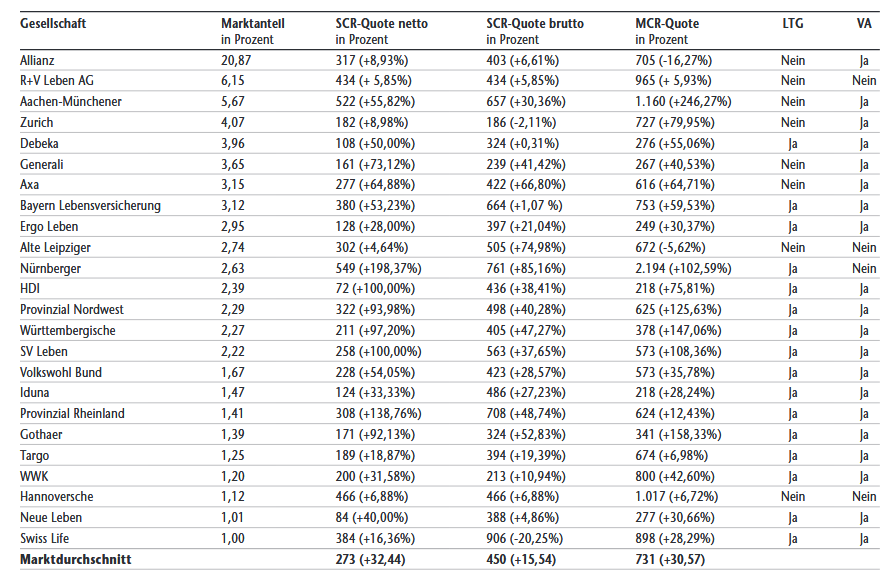

Die Solvenzquoten der Versicherer für 2017

Der Zweitmarkthändler Policen Direkt hat eine Tabelle mit den Solvenzquoten der Versicherer erstellt. Wir haben hier nur Versicherer mit einem Marktanteil von mindestens einem Prozent berücksichtigt. Zu den Begriffen: Die SCR-Quote netto zeigt den Kapitalpuffer für Extremereignisse ohne Übergangsmaßnahmen (LTG) und Volatilitätsanpassung (VA) an, die SCR-Quote brutto mit diesen Maßnahmen.

100 Prozent muss die SCR-Quote brutto mindestens betragen. Die MCR-Quote beschreibt die Mindestkapitalanforderungen für das „normale“ Geschäft. Auch sie muss mindestens bei 100 Prozent liegen.

Quelle: Policen Direkt, Sortierkriterium: Marktanteil

Von: Karen Schmidt

Quelle: Das Investment