Die Flexibilität der EU-Politik, besser Nachgiebigkeit, macht selbst Gummimatten in Turnhallen noch Konkurrenz. So hat man sich zwar strikte (Stabilitäts-)Regeln gegeben. Doch Europa ist Weltklasse, weiß Börsenexperte Robert Halver, vor allem beim Finden schmutziger Kompromisse.

Die Flexibilität der EU-Politik, besser Nachgiebigkeit, macht selbst Gummimatten in Turnhallen noch Konkurrenz. So hat man sich zwar strikte (Stabilitäts-)Regeln gegeben. Doch in Krisenzeiten werden sie pragmatisch interpretiert, gerne auch geschliffen, wenn es dem Zusammenhalt von EU und Eurozone dient. Die Angst vor einem ansonsten europäischen Flickenteppich als Spielball der Weltmächte ist groß, auch weil Amerika die schützende Hand über Europa weggezogen hat. Europäische Politik ist zur Kunst des Möglichen geworden. Und tatsächlich sind europäische Politiker künstlerisch hochbegabt.

Schulden machen Italien gegenüber der EU so stark wie Spinat den Seefahrer Popeye

Ein Musterbeispiel an europäischem Pragmatismus spielt sich in der italienischen Schuldenfrage ab. Zwar blasen sich zurzeit Brüssel und Rom auf wie Ochsenfrösche auf der Balz. Die EU-Kommission ärgert sich über die laxe Haushaltspolitik der römischen Regierung grün-weiß-rot. Italien dagegen kämpft gegen die Brüsseler „Spardiktatoren“ wie seinerzeit Cäsar gegen die renitenten Germanen. Konkret hat die EU-Kommission – einmalig in der EU-Geschichte und mit allem Stabilitätsrecht – den italienischen Haushaltsentwurf für 2019 zurückgewiesen. Rom hat jetzt drei Wochen Zeit, einen neuen Entwurf einzureichen. Die EU dürfte in einem weiteren Schritt sogar ein Defizitverfahren gegen den Stabilitätssündenstiefel einleiten.

Das alles lässt Italien allerdings kalt wie Gelato italiano. Man schließt Nachbesserungen aus. Von der Illusion, dass nordeuropäische Stabilitätskultur auch in Italien Einzug hält, muss man sich endgültig verabschieden. Dort hat sie Hausverbot.

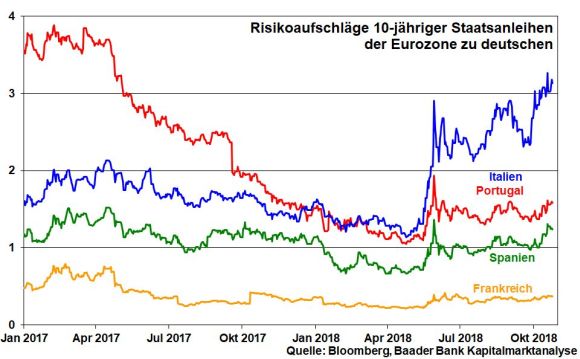

Ohnehin weiß Rom, dass Brüssel schon in der Vergangenheit bei Defizitsündern die Augen zugedrückt hat. So hat Frankreich seit Euro-Einführung zehnmal das Defizitkriterium von drei Prozent zur Wirtschaftsleistung gerissen und keinen Cent Strafe zahlen müssen. Einem nackten Italiener kann man sowieso nicht in die Tasche greifen. Und glaubt irgendjemand, dass Länder wie Spanien, Belgien, Portugal, Zypern oder Griechenland in den Stabilitäts-Himmel kommen?

Insgesamt hat Brüssel gegenüber Rom schlechte Karten. Eine italienische Schuldenkrise würde über Ansteckungseffekte schließlich zur Endzeitstimmung in der gesamten EU und Eurozone führen. Dieses Erpressungspotenzial genießt die römische Regierung wie einen guten Barolo. Leider hat sie auch die Bevölkerung auf ihrer Seite. Brüssel darf kein Öl ins Euro-kritische Feuer gießen, das nicht nur in Italien lodert. Dies gilt auch in Hinblick auf die im Mai 2019 stattfindende Europawahl. Schon aktuell sitzen absurderweise viele EU-Skeptiker im Europäischen Parlament.

Nicht zuletzt könnte Italien Flüchtlinge als Druckmittel nutzen. Wäre Rom finanziell nicht mehr in der Lage, Migranten ordentlich zu versorgen, könnte man sie mit Reisetickets für Züge Richtung Norden ausstatten. Auch das ist Realpolitik.

In der italienischen Instabilitäts-Hölle brennt noch Licht

Auch wenn Brüssel wie auch der Schreiber dieser Kolumne auf Rom stinkesauer ist, zwingt die Kraft des Faktischen also zu weiterer europäischer Schuldentoleranz gegenüber Italien. Damit sind die aktuellen Scharmützel nur Wrestling, bei dem man sich nur zur Schau wehtut.

Allerdings müssen Brüssel und Rom eine politisch kluge Schuldenlösung präsentieren, um beiderseitige Glaubwürdigkeit, vor allem aber Stabilitätsschein zu wahren. So könnte man zunächst argumentieren, dass das geplante italienische Haushaltsdefizit mit 2,4 unter der erlaubten Drei Prozent-Schwelle liegt und eher – wie vom italienischen Ministerpräsidenten bereits angedeutet – als Obergrenze zu betrachten ist. An das geplante Defizit der Vorgängerregierung von 0,8 Prozent hat man eigentlich nur im Märchenwald geglaubt. Sollte es bei der endgültigen Haushaltsfeststellung dann doch Richtung drei Prozent oder darüber gehen, findet man wie immer in Europa befreiende Gründe für die eigene Zielverfehlung.

Zudem könnte Italien als Versöhnungsangebot mehr „gute“ Schulden in Form von Infrastrukturinvestitionen machen. Diese kämen der italienischen Wettbewerbsfähigkeit und damit dem Wirtschaftswachstum zugute.

Das müsste insgesamt ausreichen, damit die EU Italien entgegenkommt

Und wenn Brüssel schuldenbarmherzig ist, die Rating-Agenturen Italien nicht auf Ramschniveau abstufen sowie die EZB ihre Valium-ähnliche Niedrigzinspolitik fortsetzt und Zinszahlungen römischer Staatspapiere bzw. Rückzahlungen bei Fälligkeit wieder italienisch anlegt, dann werden Staatspapiere vom Stiefel für nach Rendite gierende Anleiheinvestoren wieder interessant. Früher oder später kann man den Renditeaufschlägen gegenüber deutschen nicht mehr widerstehen.

Grafik: Risikoprämien im Vergleich

So kann Europa sich erneut aus der Krise „kungeln“. Europa ist nicht nur Weltklasse beim Finden schmutziger, sondern sogar dreckiger Kompromisse.

Von: Robert Halver, Leiter der Kapitalmarktanalyse bei der Bader Bank

Quelle: Das Investment