Statt „America First“ könnte es an den Kapitalmärkten bald „Europe First“ heißen, glaubt Marktexperte Martin Hüfner. Warum der Chefökonom von Assenagon europäischen Titeln ein großes Aufholpotenzial gegenüber dem US-Markt bescheinigt, steht hier.

Statt „America First“ könnte es an den Kapitalmärkten bald „Europe First“ heißen, glaubt Marktexperte Martin Hüfner. Warum der Chefökonom von Assenagon europäischen Titeln ein großes Aufholpotenzial gegenüber dem US-Markt bescheinigt, steht hier.

„America First“ war die Story für die Kapitalmärkte im ersten Halbjahr. Es hieß mehr Wachstum, mehr Unternehmensgewinne und mehr Inflation nicht nur für die US-Wirtschaft, sondern auch für große Teile im Rest der Welt. Die Börsen haben das durch ein Kursfeuerwerk honoriert, wie wir es schon lange nicht mehr erlebt haben. Von November bis Juni stieg der amerikanische S&P 500 um 17 Prozent, der Dax sogar um 25 Prozent. Jetzt bröckelt der Lack an „America First“. Das gilt für die Politik genauso wie für die Finanzmärkte. Die Aktienkurse sind im Juni und Juli kaum mehr gestiegen (allerdings auch nicht gefallen). Was kommt nun?

Zunächst sollte man „America First“ noch nicht ganz abschreiben. Die Steuersenkungen und die Ausgabensteigerungen werden zwar nicht in dem erwarteten Maße kommen. Damit entfallen die „Reflation Trades“, die die Fantasie der Anleger so angeregt hatten. Nach wie vor gibt es aber das Thema Deregulierung. Es ist sicher nicht so sexy, weil es sich hier um technische Einzelheiten der Märkte handelt. Es wird aber auf Dauer die Gewinne der Unternehmen positiv beeinflussen, nicht zuletzt die der Banken.

Hinzu kommt, dass die Konjunktur in den Vereinigten Staaten nicht so gut läuft, wie sich das viele erhofft hatten. Das Wachstum ist aber ordentlich (2 Prozent bis 2,5 Prozent), nicht zuletzt getrieben von der Dynamik der Weltwirtschaft. Das hilft den Märkten.

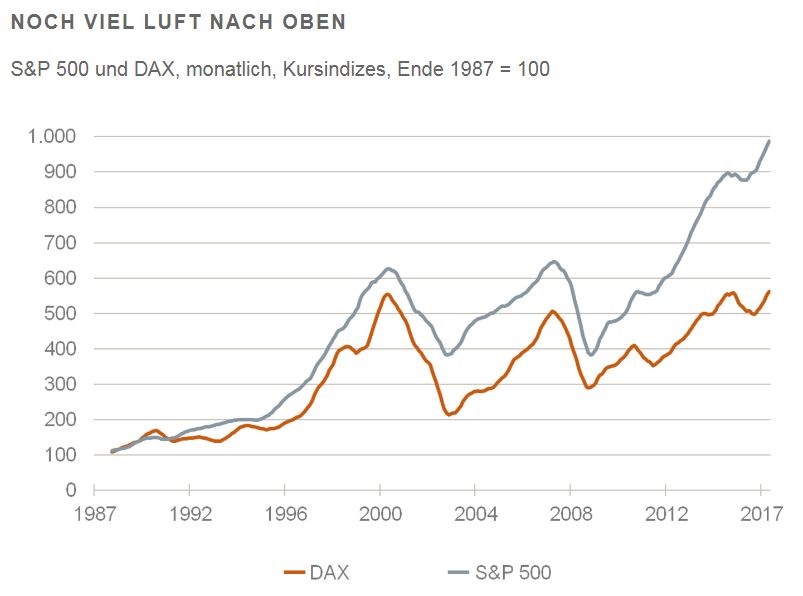

Quelle: Fred, Bundesbank

Die große Story, die die Fantasie der Anleger beflügelt, ist es aber nicht. Sie muss von woanders kommen. Was einem da einfällt, ist Europa. Hier gibt es viel Nachholpotenzial. Die Grafik zeigt, dass die Aktienkurse in den USA in den letzten 30 Jahren lange Zeit relativ parallel zum Dax (als repräsentativem Index für Europa) gelaufen sind. Erst seit der großen Finanzkrise hat sich eine größere Lücke aufgetan. Der Dax fiel wegen der Eurokrise weit hinter den S&P 500 zurück. Da ist eine Differenz von unglaublichen 75 Prozent aufgelaufen. Selbst wenn nicht alles realisiert wird, zeigt dies die Chancen, die sich dem Anleger bieten, wenn „America First“ durch „Europe First“ abgelöst werden sollte.

Dass es dazu kommt, klingt auf den ersten Blick allerdings unwahrscheinlich. Wenige Börsianer (vor allem nicht die in Europa) haben dies auf dem Radar. Es wird auch nicht so abrupt und überraschend kommen wie das in den USA der Fall war. Fundamental stehen die Chancen für eine allmähliche Besserung in Europa aber gar nicht so schlecht:

Erstens wächst der Euroraum wieder ordentlich. Im ersten Halbjahr dürfte die Zunahme des realen Bruttoinlandsproduktes höher gewesen sein als in den USA. Das ist ungewöhnlich. Denn die US-Wirtschaft ist normalerweise dynamischer und innovativer.

Zweitens erhöhen sich die Gewinne der Unternehmen in Europa. Nach Berechnungen des Handelsblatts soll das Nettoergebnis der 500 größten europäischen Unternehmen in diesem Jahr um 50 Prozent zulegen (verglichen mit 24 Prozent in den USA). Im ersten Quartal betrug das Plus schon 35 Prozent. Der Abstand zu den USA wird geringer.

Drittens kommen endlich die Reformen voran, die Europa so notwendig braucht. Spanien, Portugal und Irland sind aus dem Anpassungsprogramm der EU entlassen worden. In Frankreich hat der neue Präsident ein ehrgeiziges Programm aus Arbeitsmarktreformen, Steuersenkungen und fiskalpolitischen Konsolidierungsmaßnahmen auf den Weg gebracht. Wenn es Erfolg hat, wird Frankreich 2018 zu den am schnellsten wachsenden Mitgliedern des Euroraums gehören.

Viertens sieht es so aus, als stünde Europa vor einem neuen Integrationsschub, angestoßen durch Frankreich und Deutschland. Wo sich etwas bewegen könnte sind die Bankenunion, die Fiskalunion (eventuell mit einem gemeinsamen europäischen Finanzminister), ein Europäischer Währungsfonds sowie eine stärkere Zusammenarbeit im militärischen Bereich. All das macht Europa in der Welt wieder sichtbarer und attraktiver.

Fünftens laufen die Brexit-Verhandlungen besser als erwartet. Die Briten haben den Zeitplan von Brüssel akzeptiert. Sie haben finanzielle Ausgleichszahlungen nicht mehr ausgeschlossen. Es mehren sich die Stimmen, die von einem „Soft Brexit“ reden. Es ist auch die Rede von einer Übergangszeit nach Inkrafttreten des Brexits. All das würde Großbritannien nicht mehr ganz vom Binnenmarkt abschneiden und würde beiden Seiten helfen.

Als Folge dieser Entwicklungen beginnen sich die weltweiten Kapitalströme zu drehen. Es fließt nicht mehr so viel Geld in die USA. Die ausländischen Direktinvestitionen in den Vereinigten Staaten sind nach ersten Angaben des Bureau of Economic Analysis im ersten Quartal um 40 Prozent geschrumpft. Zunehmend kommen Mittel nach Europa. Der Euro notiert mit 1,15 inzwischen wieder so hoch wie Anfang 2015.

Für den Anleger: Ich war überrascht, dass sich die Aktienkurse nach der schönen Rally im ersten Halbjahr nicht stärker abgeschwächt haben. Das deutet darauf hin, dass es neue Auftriebskräfte gibt. Ich setze hier vor allem auf Europa. Seine großen Vorteile sind die geringeren politischen Risiken sowie die Zeichen für eine weitere Reparatur der Eurokrise. Interessant ist vor allem der französische Cac 40, der bisher hinter dem Dax zurückgeblieben ist. Sie sollten aber nicht alles Geld in Europa investieren. Dafür ist die Situation noch zu unsicher.

Autor: Martin Hüfner

Quelle: DAS INVESTMENT.