Märkte mit Wachstumsaussichten und Unternehmen, die vielfach unterbewertet erscheinen: Fondsmanager des GIS European Equity Recovery bei Generali Investments François Gobron erläutert im Interview, was südeuropäische Titel für ihn so attraktiv macht.

Märkte mit Wachstumsaussichten und Unternehmen, die vielfach unterbewertet erscheinen: Fondsmanager des GIS European Equity Recovery bei Generali Investments François Gobron erläutert im Interview, was südeuropäische Titel für ihn so attraktiv macht.

Generali Investments SICAV – European Equity Recovery D Distr

ISIN: LU0997480792

ISIN: LU0997480792

Performance 1 Jahr: 9,8%

Volatilität 1 Jahr: 21,2%

DAS INVESTMENT.com: Herr Gobron, Ihr Fonds Generali Investments European Equity Recovery investiert in Griechenland, Italien, Spanien und Portugal – Länder der Eurozone, die als problematisch gelten. Wieso halten Sie das für eine gute Investmentidee?

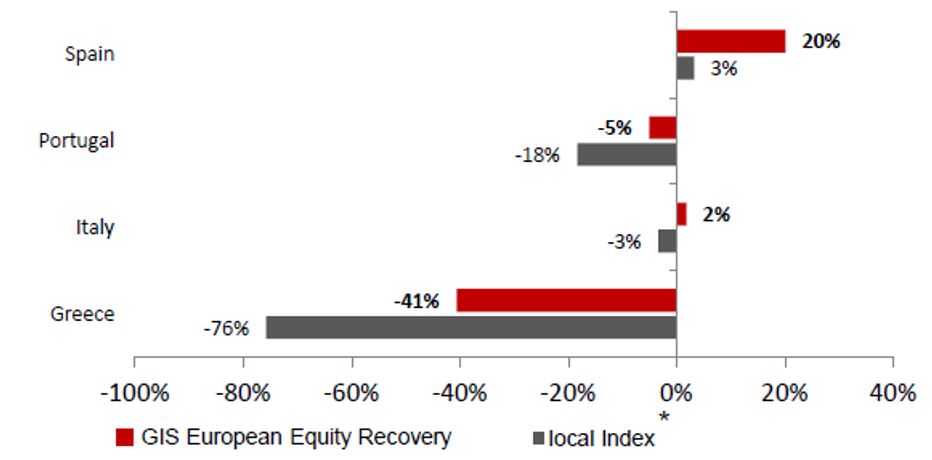

Francois Gobron: Wir investieren in einer volatilen Umgebung, aber der Fonds schwankt viel weniger als die Märkte. So ist beispielsweise der Aktienmarkt in Griechenland, repräsentiert durch den FTASE-Index, zwischen Dezember 2013 – als wir den Fonds aufgelegt haben – und Ende 2016 um 76 Prozent gefallen. Mit einem entsprechenden ETF im Portfolio hätte man genau so viel verloren. Trotz einer negativen Performance in diesem harten Markt war unser Verlust mit 38,5 Prozent deutlich niedriger. Wir sind Stockpicker und suchen nach den besten Unternehmen, die im Markt zu finden sind. Wir sehen in den südeuropäischen Aktienmärkten einige der attraktivsten Investmentgelegenheiten in Europa – aufgrund der niedrigen Bewertungen und der guten Wachstumsperspektiven dieser Volkswirtschaften in den nächsten Jahren.

Performance des GIS European Equity Recovery seit Fondsauflage

* Lokale Indizes Athex, IBEX35, PSI 20, FTSE MIB

Wie sieht Ihre Länderallokation aus?

Gobron: Wir haben ein relativ konzentriertes Portfolio aus etwa 45 Titeln. Meine Zielallokation ist 15 Prozent Griechenland, 15 Prozent Portugal, 35 Prozent Italien und 35 Prozent Spanien. Da wir unsere Risiken streuen möchten, wollen wir nicht zu stark auf ein bestimmtes Land fokussiert sein.

In welche Unternehmen investieren Sie und wie treffen Sie genau die Auswahl?

Gobron: Wir investieren ohne Einschränkungen in Bezug auf Sektoren oder Größe nur in Unternehmen, die in Südeuropa gelistet sind. Jeder Titel hat im Mittel einen Anteil von zwei bis drei Prozent am Portfolio. Unsere Investmentphilosophie ist konsequent, aber einfach und besteht aus zwei Elementen. Zunächst sehen wir uns die Strategie an und sprechen mit dem Management. Die Strategieanalyse ist unser wichtigster Filter, um über ein Investment zu entscheiden: Noch bevor wir uns den Preis anschauen, schließen wir manche Unternehmen aus, weil wir mit ihrer Strategie nicht einverstanden sind. Danach bewerten wir die Aktie mit unserem Discounted Cash Flow Model, das auf unseren eigenen Schätzungen und auf Parametern aus unserer Strategieanalyse basiert. Südeuropäische Unternehmen bieten hervorragende Investmentgelegenheiten: Ihr Preis kann recht ineffizient sein und nicht unbedingt den wahren Wert des Unternehmens wiedergeben. In diesen Fällen hat man keinen Referenzpreis und man muss sich selbst einen angemessenen Preis überlegen.

Wie bestimmen Sie dann den fairen Wert von Unternehmen?

Gobron: Man spricht mit dem Management und sieht sich die Bücher an. Ich mache erst eine strategische Analyse und bestimme dann den Wert. Man muss sich einen festen Zielpreis setzen und sich daran halten. Ist der Zielpreis erreicht, überprüft man noch einmal seine Grundannahmen. Wenn der Zielpreis sich dann nicht bewegt, verkauft man die Aktie.

Müssen Sie in der Regel lange warten, bis Ihre Zielvorstellung erreicht ist?

Gobron: Gewöhnlich dauert es zwei bis drei Jahre, bis eine Unternehmensstrategie trägt. Wenn meine Analyse dann richtig war, dauert es ungefähr zwei Jahre bis mein Zielpreis erreicht ist. Ich investiere normalerweise in ein Unternehmen, wenn ich ein Potenzial von 50 bis 100 Prozent sehe. 10 bis 12 Prozent pro Jahr sollte das Portfolio im Durchschnitt für gewöhnlich erreichen.

Um ein Beispiel zu nennen: Griechische Unternehmen bekommt man praktisch umsonst. Der griechische Gesamtmarkt hat eine Marktkapitalisierung von nur 14 Milliarden Euro – sechsmal weniger als einige deutsche Unternehmen wie BMW oder Daimler allein haben.

Auch wenn der Fonds die Märkte übertrumpfen kann: Wieso sollte man überhaupt in Länder investieren, die momentan schlecht performen?

Gobron: Die südeuropäischen Märkte haben sich in den vergangenen drei Jahren schwach entwickelt, das ist richtig. Wir waren unglücklicherweise der Zeit ein bisschen voraus. Aber da Wirtschaft und Politik in diesen Ländern wieder in der Spur sind um Wachstum zu generieren, sind wir zuversichtlich, dass sich die Märkte gut entwickeln werden. Mit unserem guten Track-Record und unserer Kenntnis dieser Länder sehen wir uns gut gerüstet, um die besten Investments in der Region finden zu können. Hinzu kommt, dass der GIS European Equity Recovery gut geeignet ist, um ein Portfolio zu diversifizieren. Wenn man 80 Prozent in Deutschland investiert hat, möchte man vielleicht auch in Italien, Spanien oder Griechenland anlegen. Das ist eine gute Art, um Risiken zu streuen und die Performance zu verbessern.

Welche Art Investoren wollen Sie anziehen?

Gobron: Wir sprechen Investoren an, die sich der Volatilität bewusst sind, deshalb ist ein langer Anlagehorizont wünschenswert. Bei uns investieren Pensionsfonds oder auch Privatbanken mit ihren Kunden, in Deutschland auch Dachfondsmanager.

Können Privatkunden ganz einfach in den Fonds investieren?

Gobron: Ja, das ist möglich. Sie können entweder direkt investieren, oder über ihre Berater, Dachfonds oder Banken.

Wenn Sie auch hohe Verluste so klaglos hinnehmen, erwarten Sie sich in Zukunft aber bestimmt eine viel bessere Performance?

Gobron: Die wirtschaftliche Erholung in Südeuropa wird voranschreiten. In Spanien passiert das bereits, in Italien oder Griechenland noch nicht. In Griechenland gab es einige politische Probleme und 2015 musste das Land sich entscheiden, ob es in der Eurozone bleibt oder nicht. Nach einem turbulenten Jahr mit zwei Regierungswechseln, einem Referendum und einer dreimonatigen Bankschließung hat man sich entschieden, in der EU zu bleiben und das Land zu restrukturieren. Die neue Regierung ist marktorientierter als zunächst erwartet. Die wirtschaftlichen Probleme werden gelöst, trotz der früheren Versprechen, die Austeritätsmaßnahmen zu lockern. Es wird dauern, aber wir sind auf einem guten Weg. Dabei sollten wir auch nicht vergessen, dass fast 20 Milliarden Euro EU-Gelder jedes Jahr nach Griechenland fließen.

Hängt Ihr Geschäft nicht unverhältnismäßig stark an politischen Rahmenbedingungen, an Dingen, die Sie nicht beeinflussen können?

Gobron: Viele Menschen glauben, dass Faktoren wie der Euro-Dollar-Wechselkurs, die Inflation oder die politische Situation maßgeblich seien. Ich meine aber, vor allen Dingen wichtig ist die Art, auf die ein Unternehmen sein Geld verdient. Hat es die richtigen Produkte, genug Kunden und Lieferanten und eine solide Kapitalbasis? Hat es Preissetzungsmacht? Wechselkurs, Inflation oder politische Entscheidungen können ein Unternehmen zwar beeinflussen, aber nicht so stark wie die anderen Faktoren. Ich könnte Ihnen für jedes Unternehmen, in das ich investiere, drei, vier oder fünf Parameter nennen, die ihre Hauptperformancetreiber sind. Ich versuche Unternehmen zu meiden, die zu stark von politischen oder regulatorischen Entscheidungen abhängen.

Quelle: Das Investment