Die Aktienmärkte haben sich wieder beruhigt, aber wie haben bekannte Fondsmanager während der Kurseinbrüche reagiert? Hier antwortet Frank Fischer, der den Frankfurter Aktienfonds für Stiftungen berät und sich gleich mal mit Winnie Pooh vergleicht.

DAS INVESTMENT: Wie waren Sie Anfang Februar vor den Turbulenzen aufgestellt?

Frank Fischer: Das Goldilocks-Szenario war zu schön, alle Ampeln standen auf grün, die Volatilität konnte ja nur noch tiefer fallen, jeder Börsenbrief war euphorisch. Als klassischer antizyklischer Value-Investor waren wir schon länger defensiver unterwegs.

Wir hatten die Aktienquote von in der Spitze 92 Prozent im Sommer 2017 auf zirka 64 Prozent gesenkt. Zusätzlich hatten wir in einem überkauften Markt Ende Januar S&P 500 und Nasdaq abgesichert, sodass wir deutlich unter 50 Prozent lagen.

Wie haben Sie sich während der Turbulenzen verhalten?

Fischer: Die Euphorie gipfelte im Februar mit dem höchsten Tagesrückgang im Dow Jones seit Ewigkeiten. Wie immer reagierten Dax und Co noch volatiler. Der abrupte Anstieg der Volatilität löschte Milliarden an sogenannten Short-Vola-Produkten aus. Wir haben quasi im Tief unsere Absicherungen glattgestellt, denn auf einmal war wieder Angst da. Zudem haben wir die Chancen genutzt, um selektiv zuzukaufen und haben unter anderem unsere Position in Solaredge, einem Weltmarktführer für Solar-Wechselrichter signifikant ausgebaut.

Wie sind Sie heute aufgestellt, und womit rechnen Sie?

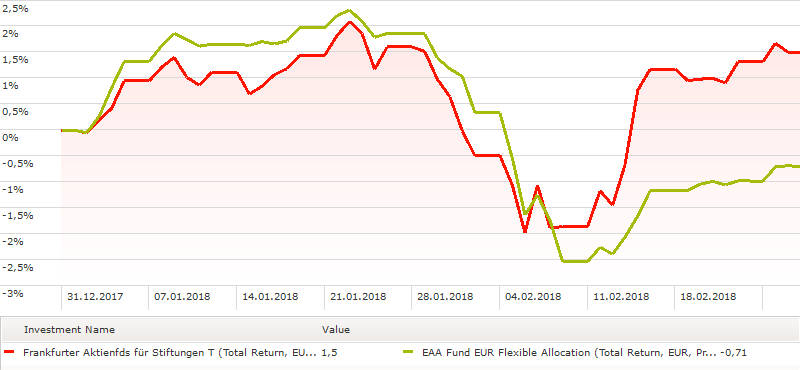

Fischer: Auf einmal sollen alle Ängste verflogen sein und der Betriebsunfall ist fast schon wieder vergessen. Während ETFs und Robo Advisor diese Rolltreppe-hoch-Aufzug-runter-Bewegung voll mitnahmen, konnten wir die Schwankungen deutlich reduzieren und sind seit Jahresbeginn wieder im Plus. Unser Value-Investing-Konzept umfasst nicht nur die Sicherheitsmarge, nachhaltige sowie eigentümergeführte Aktien und den strukturellen Wettbewerbsvorteil, sondern wir halten es gerne wie Winnie the Pooh: unterschätze niemals den Wert des Nichtstuns beziehungsweise halte Cash, wenn das Risiko keine gute Prämie abwirft, und warte geduldig auf die nächste Gelegenheit. Wir investieren langfristig und nutzen antizyklisch die Launen des manisch-depressiven Mr. Market, die von Angst und Gier geprägt sind, zu unserem Vorteil. Wir bleiben verhalten optimistisch. Wir sind vielleicht in der Endphase, aber noch nicht am Ende des Zyklus. Dafür ist die Konjunktur (noch) zu robust.

Frankfurter Aktienfonds für Stiftungen

ISIN: DE000A0M8HD2

Auflegung: 15. Januar 2008

Volumen: 2,53 Milliarden Euro

Top-5-Positionen:

1. Metro: 3,9 Prozent

2. Novo-Nordisk: 3,9 Prozent

3. Solaredge Technologies: 3,0 Prozent

4. Software: 2,9 Prozent

5. Menzies: 2,6 Prozent

Wertentwicklung seit Jahresbeginn mit Morningstar-Vergleichsgruppe „Euro-Mischfonds Flexibel“ (Stand: 28. Februar 2018)

Von: Andreas Harms

Quelle: Das Investment