SJB | Korschenbroich, 10.03.2016.

Fallende Aktienmärkte und weiter um sich greifende Negativzinsen lassen in der aktuellen Börsenphase das Interesse der Anleger an Total-Return-Fonds steigen. Standard Life Investments ist für seinen langfristig sehr erfolgreichen Global Absolute Return Strategies Fund („GARS“) bekannt, einen Strategiefonds, der marktunabhängige Renditen durch Investitionen im Aktien-, Anleihen- und Währungsbereich generiert. Eine defensivere Variante dieses FondsProduktes stellt der Absolute Return Global Bond Strategies Fund dar, der die gleiche Vorgehensweise auf den Rentenmarkt anwendet und damit besonders für sicherheitsorientierte Anleger von Interesse ist.

Fallende Aktienmärkte und weiter um sich greifende Negativzinsen lassen in der aktuellen Börsenphase das Interesse der Anleger an Total-Return-Fonds steigen. Standard Life Investments ist für seinen langfristig sehr erfolgreichen Global Absolute Return Strategies Fund („GARS“) bekannt, einen Strategiefonds, der marktunabhängige Renditen durch Investitionen im Aktien-, Anleihen- und Währungsbereich generiert. Eine defensivere Variante dieses FondsProduktes stellt der Absolute Return Global Bond Strategies Fund dar, der die gleiche Vorgehensweise auf den Rentenmarkt anwendet und damit besonders für sicherheitsorientierte Anleger von Interesse ist.

Der SLI Absolute Return Global Bond Strategies Fund A EUR Acc (WKN A1JBEF, ISIN LU0548158160) wird vom Multi Asset Investment Team von Standard Life Investments im schottischen Edinburgh gemanagt und ist seit dem 14. Juni 2011 am Markt. Das Absolute-Return-Produkt wartet mit einem aktiv verwalteten, breit gestreuten Portfolio von marktneutralen Anlagestrategien rund um den Bond-Sektor auf. Ziel ist es, über rollierende Drei-Jahres-Zeiträume eine Rendite von 3,0 Prozent (vor Gebühren) oberhalb des als Benchmark verwendeten 3-Monats-Euribor Zinssatzes zu erwirtschaften. Konventionelle Anlagen wie Anleihen, liquide Mittel und Geldmarktpositionen werden durch den Einsatz moderner derivativer Techniken ergänzt, wodurch ein stark diversifiziertes Anlageportfolio untereinander kaum korrelierter Strategien aufgebaut wird, das die Ineffizienzen der Märkte nutzt und ein breites Spektrum von Marktpositionen abdeckt.

FondsManager Roger Sadewsky berichtet, dass sich als defensiv wahrgenommene Anlagen zuletzt gut entwickelten. Sie profitierten von der sinkenden Risikobereitschaft der Anleger sowie von den Turbulenzen, die die Aktien- und Rohstoffmärkte heimsuchten. Darüber hinaus bot die überraschende Entscheidung Japans, negative Zinssätze einzuführen, den Staatsanleihen in Amerika und Europa Unterstützung. Neben US-amerikanischen und britischen Papieren konnten auch australische Staatsanleihen von dieser Entwicklung profitieren. Unternehmensanleihen entwickelten sich hingegen schwach und verzeichneten Kurseinbußen auf breiter Front.

Der Total-Return-Fonds von Standard Life besitzt das britische Pfund als Anlagewährung, wobei die EUR-Anteilsklasse vollständig gegen die Kursschwankungen von EUR/GBP abgesichert ist. Der mit einem FondsVolumen von 1,32 Milliarden EUR aufwartende Strategiefonds hat seit Auflegung seinen Investoren eine Wertentwicklung von +3,2 Prozent auf Eurobasis beschert und damit einen Renditevorsprung von 1,3 Prozent gegenüber seiner Benchmark zu verzeichnen. Wie stellt sich die Anlagestrategie des Fonds im Detail dar?

FondsStrategie. Portfolio. Abgestimmt.

Der SLI Absolute Return Global Bond Strategies Fund strebt mittel- bis langfristig eine positive Performance durch die Generierung von Erträgen und Kapitalwachstum unter allen Marktbedingungen an. Anlagen im Renten- und Geldmarktbereich werden durch Long- und Shortpositionen im Anleihen- und Währungssektor ergänzt, um so ein marktneutrales, sich durch geringe Schwankungen auszeichnendes FondsPortfolio zu konstruieren. Bei der Auswahl der Einzelstrategien steht nicht nur deren individuelles Performancepotenzial, sondern auch die breitere Rolle der Investments für das gesamte Portfolio im Zentrum. Ein neues Engagement sollte prinzipiell zwei Bedingungen erfüllen: Erstens sollte die Position über einen Zeitraum von drei Jahren eine positive Wertentwicklung versprechen, zweitens muss sie einen wertvollen Beitrag zur Diversifikation des Gesamtportfolios leisten. Wie FondsManager Roger Sadewsky berichtet, profitierten die australische Durationsstrategie wie auch die Payer Spread-Strategie, die Japan gegenüber Europa bevorzugt, von der Rally bei Staatsanleihen. Vergleichsweise schwächer entwickelten sich die Shortpositionen auf die US-Duration sowie auf britische Realrenditen. Die größten Zugewinne erzielte der SLI Absolute Return Global Bond Strategies Fund jedoch mit seiner Longposition auf koreanische Staatsanleihen. Die Zinspapiere aus dem Land der Morgenstille legten zu, da rückläufige Exporte und ein schwacher Yen Spekulationen auslösten, in Korea könne eine weitere Zinssenkung zur Ankurbelung des Wirtschaftswachstums bevorstehen. Im Währungssektor entwickelte sich besonders die Shortposition AUD/USD erfreulich, nachdem die anhaltende Schwäche des Rohstoffsektors den australischen Dollar belastet hatte. Einen weiteren positiven Wertbeitrag zur FondsEntwicklung lieferte die Longposition beim japanischen Yen gegenüber dem Schweizer Franken. Diskussionen darüber, ob die Schweizer Nationalbank (SNB) eine Abwertung des Franken im Vorfeld der für März angesetzten EZB-Konferenz zur neuerlichen Überprüfung der Konjunkturmaßnahmen vornehmen könnte, ließen die japanische gegenüber der Schweizer Valuta steigen. Welche Strategien konstituieren das aktuelle Portfolio des Standard Life-Fonds?

FondsPortfolio. Strategien. Umgesetzt.

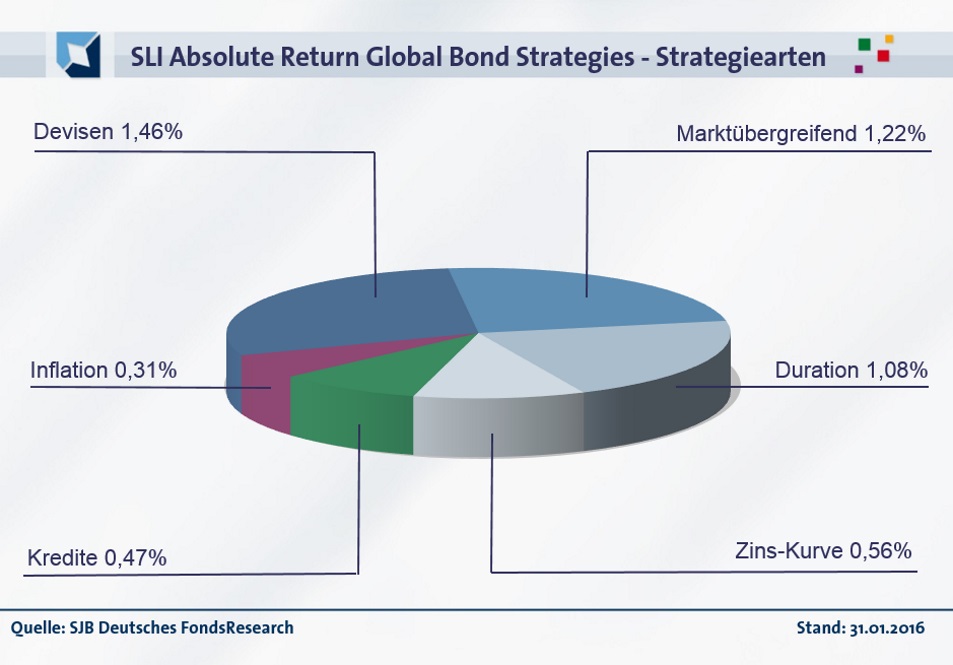

Die innerhalb des SLI Absolute Return Global Bond Strategies Fund verfolgten Strategien sind durch ihre individuellen Risikobeiträge zum Gesamtportfolio gekennzeichnet. Den größten Risikobeitrag von 1,46 Prozent liefern Strategien aus dem Devisenbereich, marktübergreifende Anleihenstrategien stehen für 1,22 Prozent des Gesamtrisikos ein. Auf die Duration bezogene Strategien besitzen einen Risikobeitrag von 1,08 Prozent, 0,56 Prozent werden durch Positionen abgedeckt, die auf eine bestimmte Entwicklung der Zinskurve setzen. Unterdurchschnittliche Risikobeiträge für das FondsPortfolio liefern Strategien zum Kreditmarkt (0,47 Prozent) sowie auf die Inflationsentwicklung (0,31 Prozent).

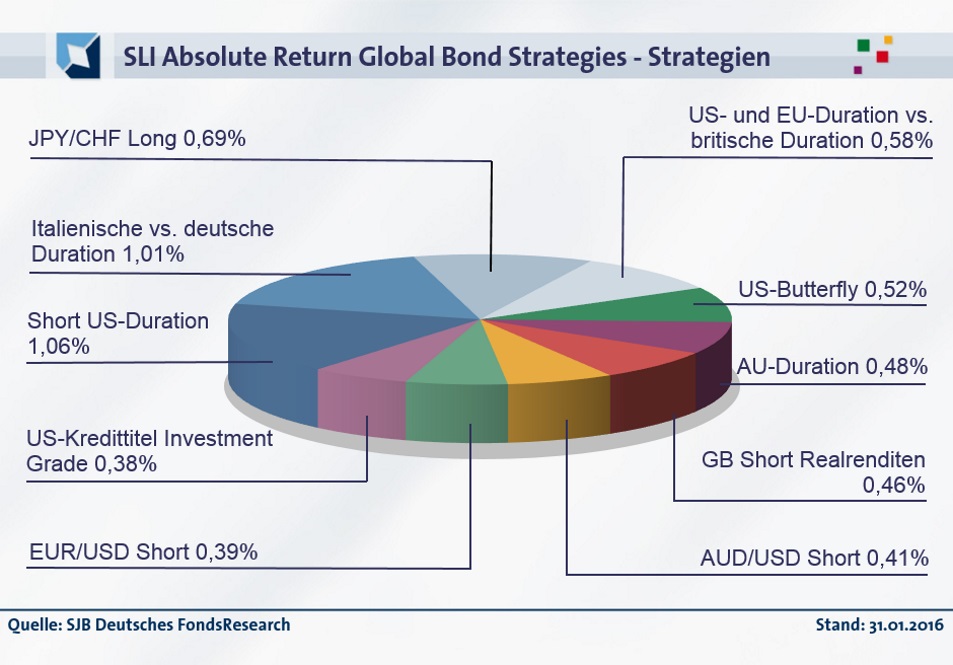

Unter den Einzelstrategien ist derzeit die Short-Strategie auf die US-Duration mit 1,06 Prozent nach Risikogesichtspunkten am höchsten gewichtet. Knapp dahinter folgt mit einem Risikobeitrag von 1,01 Prozent die Strategie, die auf einen stärkeren Anstieg der italienischen im Vergleich zur deutschen Duration setzt. Die Longposition JPY/CHF liefert einen Risikobeitrag von 0,69 Prozent zum FondsPortfolio, bei der Strategie US-amerikanische und europäische versus britische Duration sind es 0,58 Prozent. Risikobeiträge zwischen 0,46 und 0,52 Prozent generieren die Strategien US Butterfly, Australische Duration sowie die Shortposition auf britische Realrenditen und Inflation. Longpositionierungen am Währungsmarkt zugunsten des US-Dollar gegenüber Euro bzw. Austral-Dollar sowie die Longstrategie auf US-Kredittitel mit Investment Grade runden die Portfolioallokation des Absolute-Return-Fonds ab. Neu aufgenommen ins Portfolio wurden von FondsManager Sadewsky eine auf die schwedische Duration ausgerichtete Strategie sowie eine Shortposition beim Währungspaar EUR/SEK. Beendet wurde hingegen die Strategie, die auf einen Kursanstieg des mexikanischen Peso gegenüber dem australischen Dollar gesetzt hatte.

FondsVergleichsindex. Korrelation. Niedrig.

Der SLI Absolute Return Global Bond Strategies Fund wird in unserer unabhängigen SJB FondsAnalyse dem REX Index für deutsche Bundesanleihen mit einer dreijährigen Laufzeit gegenübergestellt. Die Kursverläufe des Standard-Life-Fonds und des Vergleichsindex für Rentenpapiere mit kurzer Laufzeit weisen keine große Kongruenz auf, die Parallelität ist nicht stark ausgeprägt. In der Folge liegt die Korrelation über drei Jahre bei 0,21, für ein Jahr fällt sie mit -0,06 sogar negativ aus. Hier zeigt sich, dass FondsManager Sadewsky mit seiner strategischen Portfolioallokation eine weitgehende Unabhängigkeit des Fonds vom Verlauf der Rentenmärkte erreicht hat – der Diversifikationsgrad ist damit hoch. Entsprechend gering fällt die Kennzahl R² aus: Diese liegt für drei Jahre bei 0,04 und geht auf Jahressicht auf 0,01 zurück. Der Tracking Error von lediglich 1,91 Prozent über die letzten drei Jahre beweist, dass das Standard Life-Team bei seiner Portfolioallokation keine großen Risiken eingeht. Welche Schwankungsneigung hat das Total-Return-Produkt auf dieser Basis aufzuweisen?

FondsRisiko. Volatilität. Gering.

Der SLI Absolute Return Global Bond Strategies Fund hat über drei Jahre eine Volatilität von 1,95 Prozent zu verzeichnen, die für den Einjahreszeitraum weiter auf 1,84 Prozent zurückgeht. Damit weist das auf die Renten- und Währungsmärkte fokussierte Absolute-Return-Produkt eine sehr geringe Schwankungsintensität auf, die von dem ausgewählten SJB-Referenzindex noch unterboten wird: Der deutsche REX Index für Bundesanleihen mit dreijähriger Laufzeit hat im Dreijahreszeitraum eine Volatilität von 0,86 Prozent aufzuweisen, über zwölf Monate gehen die Schwankungen auf 0,63 Prozent zurück. Die niedrigen Volatilitätszahlen des Standard Life-Fonds lassen eine attraktive Risikostruktur erwarten – wird dies durch die folgende Beta-Analyse bestätigt?

Über die letzten drei Jahre konnte der SLI-Fonds ein Beta von 0,48 generieren, für ein Jahr liegt das Beta im negativen Bereich und nimmt einen Wert von -0,20 an. FondsManager Sadewsky gelingt es also durchgängig, mit seinem Absolute-Return-Fonds ein Beta unter dem Marktniveau von 1,00 zu erreichen. Dies bekräftigt der rollierende Zwölfmonatsvergleich über drei Jahre: In 28 der letzten 36 Einjahresperioden fiel das Beta niedriger als der Marktrisikofixwert von 1,00 aus und nahm dabei positive Werte von maximal 0,92 an. Zwei Einzelzeiträume verzeichneten negative Beta-Werte, in denen die Kennziffer aufgrund einer divergierenden Kursentwicklung bis zutiefst -0,31 zurückging. Lediglich in acht Zeitintervallen überstieg das Beta den marktneutralen Wert von 1,00 und kletterte bis 1,49 nach oben. Insgesamt überzeugt das Investmentprodukt von Standard Life mit seiner Risikostruktur – welche Wertentwicklung kann FondsManager Sadewsky den Anlegern bieten?

![]()

FondsRendite. Alpha. Generiert.

Per 29. Februar 2016 hat der SLI Absolute Return Global Bond Strategies Fund über drei Jahre eine kumulierte Wertentwicklung von +0,39 Prozent in Euro erwirtschaftet, was einer Rendite von +0,13 Prozent p.a. entspricht. Ein knapp im grünen Bereich liegender Ertrag, der das Ziel einer absolut positiven FondsRendite verwirklicht! Der REX Index für Bundesanleihen (3 Jahre) kann die bessere Wertentwicklung bieten: Die von der SJB gewählte Benchmark legte im selben Zeitraum um +2,09 Prozentpunkte auf Eurobasis zu, was einem Ergebnis von +0,69 Prozent p.a. entspricht. Beim Wechsel auf die Jahresbetrachtung bleibt der Performancevorsprung des Rentenindex erhalten: Während der aktiv gemanagte Fonds aus dem Hause Standard Life ein Ergebnis von -2,14 Prozent in Euro verzeichnet, weist die passive Benchmark mit +1,02 Prozent eine positive Rendite auf. Welche Ergebnisse kann die Alpha-Analyse zur FondsBewertung beitragen?

Das von dem Standard Life-Fonds erreichte Alpha über drei Jahre liegt mit -0,02 knapp im roten Bereich, auf Jahressicht fällt die Kennzahl mit -0,20 nochmals schwächer aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt, dass sich Phasen der Mehr- und Minderrendite bei FondsManager Sadewsky abwechseln: In 24 der untersuchten 36 Einzelperioden gab es ein positives Alpha bis 0,26 in der Spitze zu verzeichnen, während in zwölf Einzelzeiträumen ein negativer Alpha-Wert von zutiefst -0,23 registriert wurde. Insgesamt kann der Standard Life-Fonds in zwei Dritteln der Zeitintervalle eine Outperformance zum Referenzindex generieren – die Strategien aus dem Anleihensektor besitzen erwiesenermaßen das Potenzial, sich besser zu entwickeln als der kurzfristige Rentenmarkt. Trotzdem fällt die über den letzten Dreijahreszeitraum erreichte Information Ration mit -0,15 knapp negativ aus.

SJB Fazit. SLI Absolute Return Global Bond Strategies Fund.

Volatile Finanzmärkte lassen die Sehnsucht der Anleger nach leicht positiven Renditen unter möglichst geringen Schwankungen weiter zunehmen. Genau dies kann ihnen der von Standard Life aufgelegte Absolute Return Global Bond Strategies Fund bieten, der ein gering mit den etablierten Märkten korreliertes, breit diversifiziertes Strategieportfolio aufzuweisen hat. Ausgewählte Long- und Shortpositionierungen aus dem Anleihen- und Währungsbereich ergänzen sich mit klassischen Renteninvestments zu einem defensiv aufgestellten FondsPortfolio, das auch stärkeren Marktschwankungen trotzen kann.

![]() Standard Life. Hintergründig.

Standard Life. Hintergründig.

Der schottische Finanz- und Versicherungskonzern Standard Life wurde im Jahre 1825 gegründet, die konzerneigene FondsGesellschaft Standard Life Investments 1998 ins Leben gerufen. Die in Edinburgh basierte Gesellschaft beschäftigt 1.100 Mitarbeiter. Fonds in Deutschland: 18. Verwaltetes Vermögen weltweit: 293,5 Mrd. Euro. Zu Umsatz und Gewinn keine Angaben. Stand: 31.12.2015. SJB Abfrage: 02.03.2016.

![]()