SJB | Korschenbroich, 28.01.2015.

Mitte Januar hat die Schweizer Notenbank (SNB) die Koppelung des Franken an den Euro aufgelöst und damit heftige Bewegungen am Devisenmarkt produziert. Die SNB-Entscheidung, die Untergrenze von 1,2000 beim Währungspaar EUR/CHF nicht länger zu verteidigen, führte zu einer massiven Aufwertung des Schweizer Franken zum Euro bis zu 30 Prozent in der Spitze. Neueste Details über die Hintergründe der für alle Marktteilnehmern überraschend gekommenen Entscheidung zeigen: Das Verteidigen des festen Franken-Kurses war der SNB schlicht und ergreifend zu teuer geworden. Bis zu 100 Milliarden CHF pro Monat hätte die Notenbank in den Markt pumpen müssen, um den angepeilten Mindestkurs zum immer weiter schwächelnden Euro aufrechtzuerhalten.

Mitte Januar hat die Schweizer Notenbank (SNB) die Koppelung des Franken an den Euro aufgelöst und damit heftige Bewegungen am Devisenmarkt produziert. Die SNB-Entscheidung, die Untergrenze von 1,2000 beim Währungspaar EUR/CHF nicht länger zu verteidigen, führte zu einer massiven Aufwertung des Schweizer Franken zum Euro bis zu 30 Prozent in der Spitze. Neueste Details über die Hintergründe der für alle Marktteilnehmern überraschend gekommenen Entscheidung zeigen: Das Verteidigen des festen Franken-Kurses war der SNB schlicht und ergreifend zu teuer geworden. Bis zu 100 Milliarden CHF pro Monat hätte die Notenbank in den Markt pumpen müssen, um den angepeilten Mindestkurs zum immer weiter schwächelnden Euro aufrechtzuerhalten.

Um sich nicht immer weiter steigende Risiken in die eigene Bilanz zu laden, zog die SNB die Reißleine und beendete ihre kostspieligen Marktinterventionen. In der Konsequenz ist EUR/CHF zeitweise unter die Parität gerutscht und notiert derzeit bei 1,0215.

Die Geschehnisse rund um den Schweizer Franken lenken die Aufmerksamkeit auf ein weiteres Land, das seine Währung eng an den Euro gekoppelt hat: Dänemark. Das Land gehört nicht der Euro-Zone an, hat seine Währung, die Dänische Krone (DKK) allerdings in einem eng begrenzten Wechselkursband an den Euro gekoppelt. Der Kurs der Krone darf lediglich um 2,25 Prozent auf der Ober- oder Unterseite von dem festgelegten Leitkurs von 7,46038 abweichen. Auch die dänische Notenbank kämpft mit dem in einem massiven Abwärtstrend befindlichen Euro und versucht mit aller Kraft, eine Aufwertung der Krone zu verhindern. Aber kann der weit kleineren und mit einer geringeren Kaptalbasis ausgestatten dänischen Zentralbank gelingen, was den Schweizer Kollegen missglückte? Marktbeobachter sind skeptisch, obwohl Dänemarks Währungshüter ihren Kampf für eine stabile Krone mit allen Mitteln führen. So hat die dänische Notenbank Ende Januar ihren Strafzins auf Einlagen in kürzester Zeit zwei Mal erhöht. Die Notenbank erklärte unmittelbar nach der EZB-Entscheidung zum massiven Staatsanleihen-Ankaufprogramm, nunmehr einen „Strafzins“ von -0,35 Prozent auf Einlagen zu erheben. Im Gegensatz zur Schweiz will Dänemark die feste Währungsbindung aber beibehalten und muss die Aufwertung der Krone bremsen.

Kann dies trotz des weiter verschärften Negativzinses gelingen, oder wird sich auch Dänemark von der Euro-Orientierung lösen und den DKK-Kurs freigegeben? Kräftige Kursgewinne der Dänenkrone zum Euro dürften die Folge sein und all den Investoren hohe Gewinne bescheren, die sich bereits im Vorfeld für diese Entwicklung positioniert haben. Für Anleger, die dieses Szenario für wahrscheinlich halten, bietet sich der Nordea 1 – Danish Kroner Reserve BP-EUR (WKN 358461, ISIN LU0173785030) als Investment an. Der Fonds ist auf kurzlaufende Schuldpapiere privater und staatlicher Emittenten fokussiert, die auf dänische Kronen lauten. Aktuell liegt der Schwerpunkt auf Hypothekenanleihen sowie Staatsanleihen mit kurzer Restlaufzeit. Der Fonds ist seit Januar 1995 am Markt, verfügt über ein Volumen von umgerechnet 13,33 Millionen Euro und verwendet als Benchmark den Denmark Interbank 3 Month – Total Return Index. Wie sieht die Anlagestrategie des Nordea-Produktes im Detail aus?

FondsStrategie. Kurzläufer. Bevorzugt.

Der Nordea 1 – Danish Kroner Reserve strebt danach, unter geringen kurzfristigen Marktschwankungen eine stabile Rendite für seine FondsAnleger zu erwirtschaften. Dazu investiert er sein FondsVermögen in fest oder variabel verzinsliche Anleihen sowie Hypothekenpapiere privater und öffentlich-rechtlicher Schuldner. Die Schuldinstrumente sollten eine kurze Restlaufzeit von maximal zwei Jahren besitzen und in dänischen Kronen (DKK) emittiert sein. Zugleich müssen die Papiere eine amtliche Notierung an der Kopenhagener Wertpapierbörse besitzen oder an einem anderen gesetzlich geregelten Markt innerhalb der OECD-Länder gehandelt werden. Aktuell ist die Duration der im Fonds enthaltenen Anleihen mit 0,31 Jahren sehr niedrig. FondsManager Martin Hagelskjar Nielsen, zugleich Chef des Nordea Danish Fixed Income Team, betreibt ein aktives Portfoliomanagement. Das FondsVermögen setzt sich aus 14 verschiedenen Einzeltiteln zusammen und ist damit stark konzentriert. Per Jahresende 2014 beträgt die durchschnittliche Laufzeit der vom Fonds gehaltenen Anleihen 1,06 Jahre, die Jahresrendite liegt im Schnitt bei 0,20 Prozent. Wie ist das FondsPortfolio im Einzelnen strukturiert?

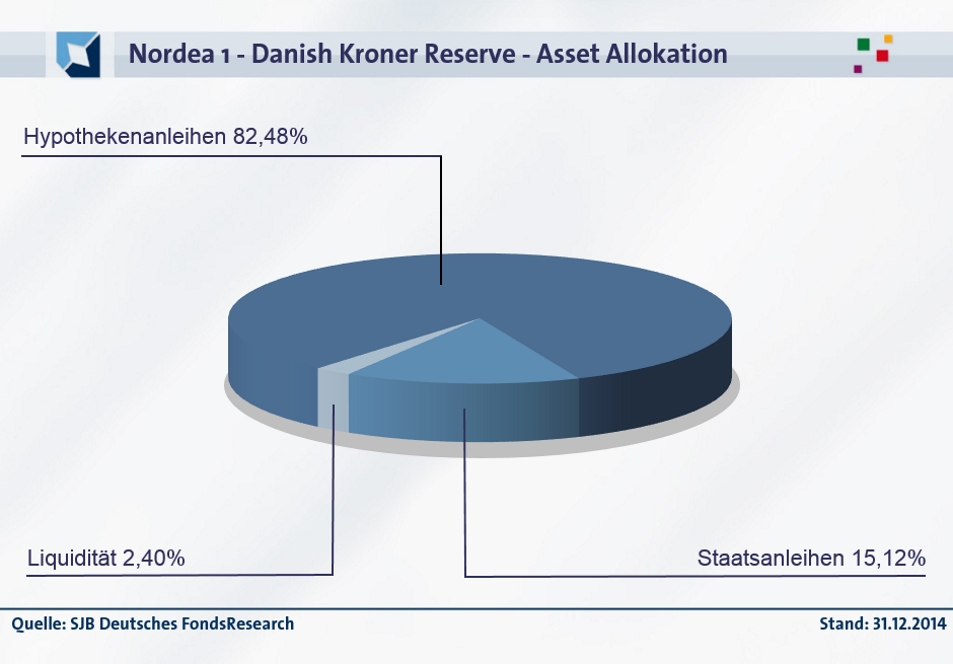

FondsPortfolio. Hypothekenanleihen. Dominant.

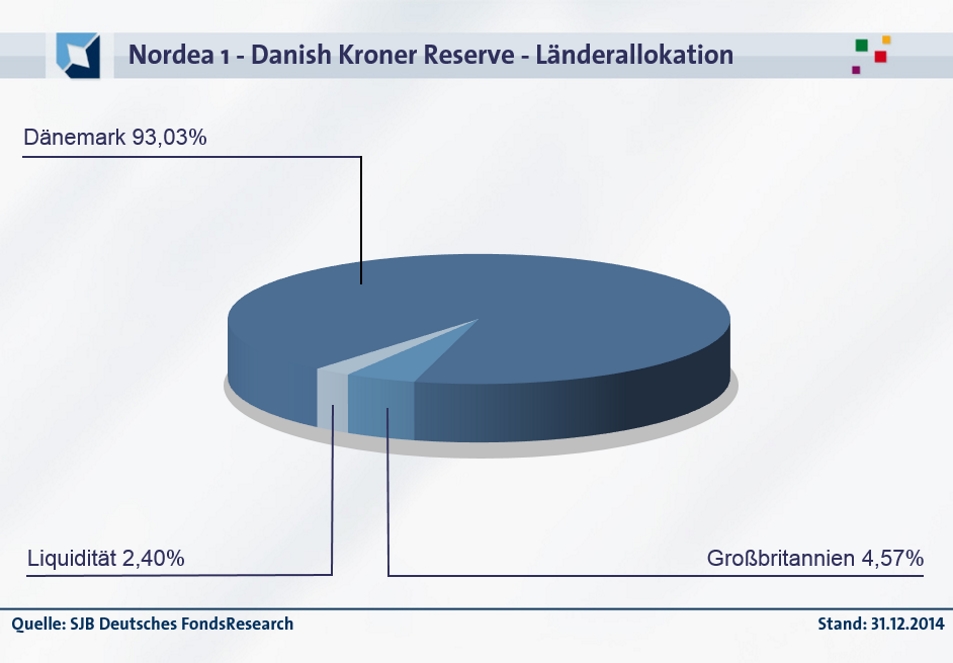

In der Ländergewichtung des Nordea 1 – Danish Kroner Reserve liegt Dänemark mit einem Anteil von 93,03 Prozent weit vorn. 4,57 Prozent des FondsVermögens sind in DKK-Schuldpapieren investiert, die von Emittenten aus Großbritannien herausgegeben wurden. Liquide Mittel in Höhe von 2,40 Prozent runden das FondsPortfolio ab. Auch bei den vom Nordea-Fonds favorisierten Anlageklassen ist ein klarer Schwerpunkt erkennbar: 82,48 Prozent des FondsVolumens sind in Hypothekenanleihen angelegt, Staatsanleihen besitzen einen Anteil von 15,12 Prozent am FondsVermögen. Unter den zehn größten Einzelpositionen des Fonds dominieren Hypothekenpapiere der großen dänischen Emittenten Nykredit, BRFkredit und Realkredit. Hinzu kommen Covered Bonds von Nordea Kredit, eine noch 2015 auslaufende dänische Staatsanleihe sowie ein variabel verzinstes Hypothekenpapier der Royal Bank of Scotland.

FondsVergleichsindex. Korrelation. Niedrig.

In unserer unabhängigen SJB FondsAnalyse haben wir den Nordea 1 – Danish Kroner Reserve dem REX für 1-jährige Laufzeiten als Vergleichsmaßstab gegenübergestellt. Der Korrelationsgrad zu der Benchmark für kurzlaufende deutsche Staatsanleihen ist vergleichsweise gering. Für drei Jahre liegt er bei 0,41, über ein Jahr fällt die Korrelation mit 0,24 noch moderater aus. Die relativ unabhängige Kursentwicklung von Fonds und SJB-Referenzindex wird durch den Blick auf die Kennzahl R² bestätigt. Diese liegt über drei Jahre bei 0,17, für ein Jahr nimmt sie mit 0,06 einen nochmals geringeren Wert an. Die niedrige Korrelation des Dänenkronen-Fonds zum kurzfristigen deutschen Rentenmarkt lässt das Nordea-Produkt nicht nur mit Blick auf die mögliche Währungsaufwertung der DKK, sondern auch mit Blick auf die Diversifikation innerhalb des FondsDepots als eine gute Beimischung erscheinen. Welche Schwankungen hat der Nordea-Fonds aufzuweisen?

FondsRisiko. Volatilität. Minimal.

Der Nordea 1 – Danish Kroner Reserve weist im letzten Dreijahreszeitraum eine sehr geringe Volatilität von 0,26 Prozent auf, die sich über ein Jahr nochmals auf 0,24 Prozent ermäßigt. An Stabilität interessierte FondsInvestoren werden diese geringe Schwankungsneigung erfreut zur Kenntnis nehmen, genau wie die Tatsache, dass die Volatilität des deutschen REX für Papiere mit einjähriger Restlaufzeit noch unterboten wird. Dieser hat über drei Jahre eine mittlere Schwankungsintensität von 0,40 Prozent aufzuweisen, im jüngsten Einjahreszeitraum schwankt er mit 0,21 Prozent ähnlich stark wie der Nordea-Fonds. Insgesamt fällt die annualisierte Volatilität des DKK-Fonds, auch aufgrund der Währungsanbindung der Dänenkrone an den Euro, äußerst moderat aus. Wie schlägt sich dies in den Beta-Werten des FondsProduktes nieder?

Über drei Jahre liegt das Beta des Nordea-Fonds bei 0,27, für ein Jahr weist die Risikokennziffer, die die Schwankungsintensität der Renditen von Fonds und Index vergleicht, einen Wert von 0,31 auf. Damit fallen die Kursbewegungen des FondsPortfolios generell geringer als die der SJB-Benchmark aus, das Nordea-Produkt macht die Marktschwankungen nur unterdurchschnittlich mit. Der rollierende Zwölfmonatsvergleich der Beta-Werte bestätigt diese Diagnose. Das FondsBeta liegt regelmäßig unter dem Marktrisikofixwert von 1,00 und erreicht dabei positive Werte zwischen 0,01 und 0,82 in der Spitze. Sowohl in absoluten Zahlen als auch gemessen an der SJB-Benchmark REX 1-jährige ist die Schwankungsneigung des dänischen Anleihenfonds äußerst gering, womit sich für den Nordea-Fonds ein attraktives Risikoprofil ergibt. Welche Renditen kann FondsManager Nielsen auf dieser Basis erzielen?

![]()

FondsRendite. Alpha. Neutral.

Per 23. Januar 2015 hat der Nordea 1 – Danish Kroner Reserve BP-EUR über drei Jahre eine kumulierte Wertentwicklung von +0,45 Prozent in Euro erzielt. Dies entspricht einer Rendite von +0,15 Prozent p.a. – für einen Fonds mit kurzlaufenden Rentenpapieren in der Zeit extremer Niedrigzinsen ein realistischer Wert. Fast identisch präsentiert sich die Wertentwicklung des deutschen REX für 1-jährige Schuldpapiere. Der SJB-Referenzindex hat über drei Jahre eine Gesamtrendite von +0,49 Prozent zu verzeichnen, was einem jährlichen Plus von +0,16 Prozent in Euro entspricht. In der kurzfristigen Betrachtung liegen die Renditen des Nordea-Fonds und der Benchmark gleichfalls eng beisammen: Über ein Jahr hat das in Dänenkronen engagierte Produkt +0,13 Prozent an Wert gewonnen, während 1-jährige deutsche Staatsanleihen mit einem etwas höheren Plus von +0,28 Prozent aufwarten konnten (jeweils in Euro gerechnet). Wie fallen die Alpha-Werte des Nordea-Produktes aus?

Das Alpha, das der Nordea-Fonds im Vergleich zur SJB-Benchmark erwirtschaftet, kann am besten mit dem Begriff „neutral“ umschrieben werden. Über drei Jahre liegt die Kennzahl mit 0,01 hauchdünn im positiven Bereich, für ein Jahr legt sie eine Punktlandung auf 0,00 hin. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Nordea-Fonds mit seinem Schwerpunkt auf DKK-nominierte Kurzläufer mehrheitlich einen knappen Renditevorsprung zur gewählten Benchmark erreichen konnte. In 30 der letzten 36 Einjahreszeiträume nahm das Alpha leicht positive Werte bis 0,10 in der Spitze an, in sechs Einzelperioden fiel der Wert negativ aus und lag bei zutiefst -0,02. Insgesamt bietet der Nordea-Fonds ein solides Chance-Risiko-Profil, da den moderaten Renditen entsprechend geringe Schwankungen gegenüberstehen.

SJB Fazit. Nordea 1 – Danish Kroner Reserve.

Die in Zeiten der fortbestehenden Kopplung der Dänenkrone an den Euro eher bescheidene Wertentwicklung des Nordea 1 – Danish Kroner Reserve könnte sich in dem Moment deutlich steigern, in dem Dänemarks Notenbank dem Vorbild der SNB folgt und die Anbindung der DKK an den Euro löst. Investoren, die dieses Szenario favorisieren, finden in dem geldmarktnahen Dänemark-Fonds aus dem Hause Nordea das Mittel der Wahl. Denn sie wissen: Das Aufwärtspotenzial der dänischen Krone ist durch die beschlossenen EZB-Staatsanleihenkäufe immens gewachsen!

Nordea. Hintergründig.

Die FondsGesellschaft Nordea wurde 1989 gegründet. Fonds in Deutschland: 48. Verwaltetes Vermögen: 233,0 Mrd. Mrd. Euro. Zu Umsatz und Gewinn macht Nordea keine Angaben. Anzahl der Mitarbeiter: 29.400. Geschäftsführer: Christian Clausen. Stand: 31.12.2013. SJB Abfrage: 27.01.2015.

Die FondsGesellschaft Nordea wurde 1989 gegründet. Fonds in Deutschland: 48. Verwaltetes Vermögen: 233,0 Mrd. Mrd. Euro. Zu Umsatz und Gewinn macht Nordea keine Angaben. Anzahl der Mitarbeiter: 29.400. Geschäftsführer: Christian Clausen. Stand: 31.12.2013. SJB Abfrage: 27.01.2015.

![]()