SJB | Korschenbroich, 15.06.2016.

Für die aktuelle Niedrigzinsphase ist kein Ende in Sicht, zugleich nehmen die Schwankungen an den Aktienmärkten zu. Kein attraktives Marktumfeld für Investoren, die das eigene Vermögen breit streuen und bei einer möglichst niedrigen Volatilität eine solide Wertentwicklung erwirtschaften wollen. Angeschlagene Rentenmärkte und labile Aktienbörsen legen die Konsequenz nahe, sich als FondsAnleger von der Beschränkung durch Anlageklassen ganz frei zu machen. Genau dies hat sich der der Invesco Global Targeted Returns Fund (WKN A1XCZF, ISIN LU1004132640) zum Ziel gesetzt, der einen ganz speziellen Investmentansatz verfolgt. Die Maxime des breit diversifizierten Strategiefonds lautet: „In Ideen investieren“ – und das ohne jegliche Beschränkung durch Anlageklassen, Ländervorgaben oder bestimmte Sektorengewichtungen. Durch eine geschickte Kombination einzelner Anlageideen soll ein stetiger Ertrag bei stark vermindertem Risiko erzielt werden.

Für die aktuelle Niedrigzinsphase ist kein Ende in Sicht, zugleich nehmen die Schwankungen an den Aktienmärkten zu. Kein attraktives Marktumfeld für Investoren, die das eigene Vermögen breit streuen und bei einer möglichst niedrigen Volatilität eine solide Wertentwicklung erwirtschaften wollen. Angeschlagene Rentenmärkte und labile Aktienbörsen legen die Konsequenz nahe, sich als FondsAnleger von der Beschränkung durch Anlageklassen ganz frei zu machen. Genau dies hat sich der der Invesco Global Targeted Returns Fund (WKN A1XCZF, ISIN LU1004132640) zum Ziel gesetzt, der einen ganz speziellen Investmentansatz verfolgt. Die Maxime des breit diversifizierten Strategiefonds lautet: „In Ideen investieren“ – und das ohne jegliche Beschränkung durch Anlageklassen, Ländervorgaben oder bestimmte Sektorengewichtungen. Durch eine geschickte Kombination einzelner Anlageideen soll ein stetiger Ertrag bei stark vermindertem Risiko erzielt werden.

Geleitet wird der Fonds von dem erfahrenen FondsManagertrio aus Dave Jubb, David Millar und Richard Batty. Gemeinsam bilden die drei Marktexperten das Multi Asset Team von Invesco Perpetual und verfügen über eine überzeugende Erfolgsbilanz im Management von Multi Asset-Fonds. Mit seinem fundierten und disziplinierten Investmentansatz stellt das Team mit zusammen über 20 Jahren Anlageerfahrung sicher, dass jede Idee den ihr zukommenden Platz im Portfolio des Fonds erhält. David Millar, zugleich Leiter des Invesco Multi Asset Teams, fasst die Anlagephilosophie des Fonds prägnant zusammen: „Echte Diversifikation erreicht man nur, indem man sich von der Beschränkung durch Anlageklassen völlig befreit.“

Losgelöst von allen Einschränkungen kann das Invesco-FondsManagerteam den Fokus auf die attraktivsten Strategien legen. Es identifiziert die besten Anlageansätze und bündelt diese in einem risikogesteuerten Portfolio. Dafür nutzt der Fonds nicht nur die traditionellen Anlageklassen wie Aktien oder Anleihen, sondern nimmt auch andere Investmentmöglichkeiten wie Währungen, Immobilien oder an die Höhe von Zinssätzen, Inflationsrate oder Volatilität gekoppelte Anlageinstrumente wahr. Der große Vorteil dieser Strategie: Positive Erträge können unabhängig vom Marktumfeld generiert werden, der Multi Asset Fonds ist nicht auf steigende Aktien- oder Anleihenkurse angewiesen. Die Kombination unterschiedlicher Ideen ermöglicht es dem FondsManagement vielmehr, ein Portfolio zusammenzustellen, in dem das Risiko durch die Streuung in unterschiedlichste Vermögenswerte deutlich reduziert ist. Der erfolgreich umgesetzte~ Investmentansatz hat dem am 18. Dezember 2013 aufgelegten Multi-Asset-Fonds schnell viele Freunde beschert: Aktuell ist das FondsVolumen auf 3,65 Milliarden Euro angewachsen. Seit Auflegung kann der Multi Asset Fonds von Invesco eine Wertentwicklung von +10,94 Prozent auf Eurobasis vorweisen. Mit welcher Strategie will das FondsManagertrio diese positive Entwicklung fortsetzen?

FondsStrategie. Risiko. Reduziert.

Der Invesco Global Targeted Returns Fund investiert typischerweise in 20 bis 30 einzelne Anlageideen, die verschiedensten Anlageklassen entstammen. Erklärtes Ziel ist es, unabhängig vom Marktumfeld eine Bruttorendite von 5,0 Prozent p.a. über dem 3-Monats-Euribor zu erwirtschaften – und das bei weniger als der Hälfte der Volatilität der globalen Aktienmärkte. In beiden Fällen wird eine annualisierte Betrachtung über eine rollierende Dreijahresperiode vorgenommen. Die Anlagephilosophie des Invesco Global Targeted Returns Fund legt einen klaren Schwerpunkt auf die Umsetzung eigener Researchergebnisse. Gehandelt werden nur Makroideen, von denen das Managementteam unter Chefstratege David Millar vollständig überzeugt ist. Diese Einzelstrategien können sich über alle Anlageklassen und Regionen erstrecken und haben klassischerweise einen Anlagehorizont von zwei bis drei Jahren. Da die einzelnen Strategien zuvor einer strengen risikobasierten Analyse unterzogen werden, bietet der Fonds eine breite Diversifikation bei geringer Schwankungsneigung. Im Einzelnen wird jede Anlageidee zuerst auf ihre Entwicklung in verschiedenen ökonomischen Szenarien überprüft. Um für das Portfolio des Invesco-Fonds in Frage zu kommen, muss sie in dem vom FondsManagement favorisierten zentralen ökonomischen Szenario eine positive Rendite erzielen. Danach analysiert das Expertenteam, wie sich die Idee zum Risiko des gesamten Portfolios verhält. Durch die Kombination unterschiedlichster Anlageideen wird das Gesamtrisiko des Fonds erheblich reduziert: Während alle im Fonds umgesetzten Einzelideen ein kumuliertes Risiko von 15,49 Prozent besitzen, beträgt das FondsRisiko des Invesco-Produktes gerade einmal 4,36 Prozent (Stand 30.04.2016). Das ausgewogene Portfolio mit seinem optimierten Risiko-Ertrags-Profil dürfte Anlegern vor allem in volatilen Zeiten und schwierigen Marktsituationen zugutekommen, betont Invesco-Stratege Millar, der besonders die hochgradige Diversifikation seines benchmarkunabhängigen Investmentansatzes hervorhebt. Wie ist das FondsPortfolio im Einzelnen zusammengesetzt?

FondsPortfolio. Strategien. Ausgewählt.

Wie FondsManager David Millar berichtet, wurden im Portfolio des Invesco Global Targeted Returns Fund zuletzt einige Änderungen vorgenommen. Neu aufgenommen ins FondsPortfolio wurde eine Strategie, die auf eine Versteilung der japanischen Zinsstrukturkurve setzt, da der Zinsabstand zwischen länger und kürzer laufenden japanischen Staatsanleihen so gering ist wie nie zuvor. Mit Gewinn geschlossen wurde die Investmentstrategie, die auf einen vergleichsweise stärkeren Anstieg der Zinsen in Schweden gegenüber dem restlichen Europa setzte. Im Währungssektor hat das Invesco-Team eine neue Idee zur Volatilität des Euro umgesetzt, die im Vergleich zur Volatilität des britischen Pfundes für zu niedrig gehalten wird. Während die britische Währung ein Brexit-Szenario einzupreisen scheint, so führt Marktstratege Millar aus, habe der Euro potenzielle politische Risiken in der Eurozone nicht ausreichend berücksichtigt. Parallel dazu bleibt die Investmentstrategie erhalten, die auf einen vergleichsweise stärkeren Anstieg der Volatilität des japanischen Yen gegenüber der des US-Dollar setzt.

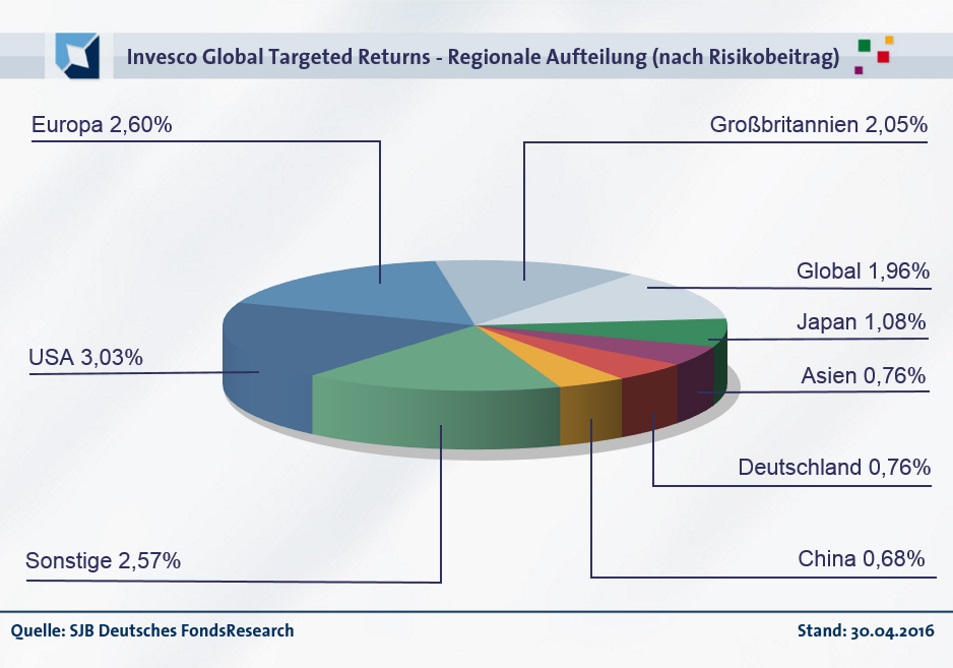

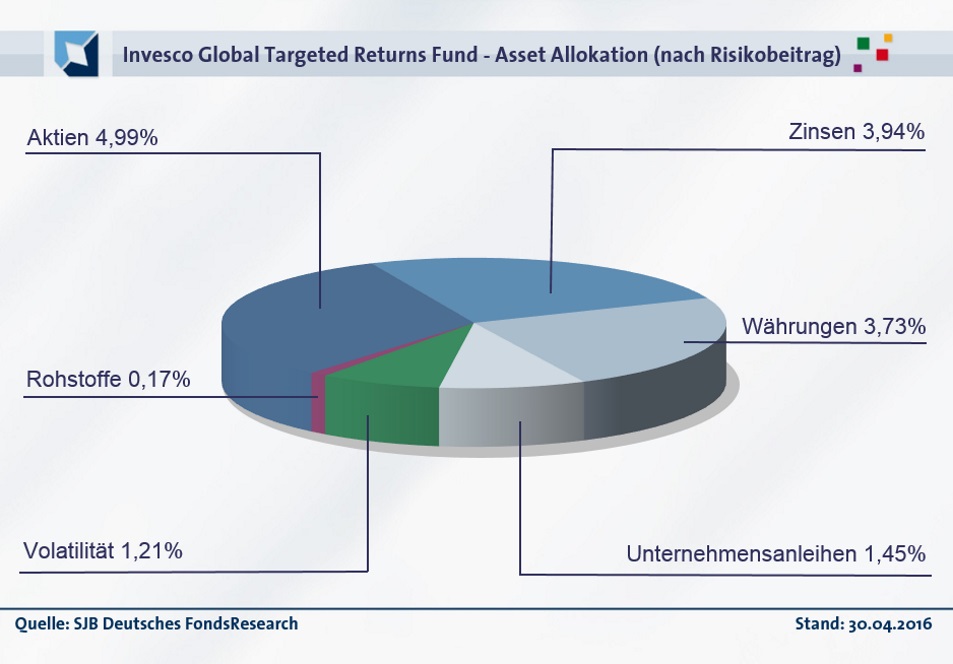

Per Ende April hat der Invesco Global Targeted Returns Fund sein kumuliertes Gesamtrisiko von 15,49 Prozent auf die folgenden Anlageklassen aufgeteilt: Aktien besitzen einen Anteil von 4,99 Prozent am Gesamtrisiko, während Zinsprodukte einen Risikobeitrag von 3,94 Prozent liefern. Engagements im Währungssektor zeichnen für einen Risikoanteil von 3,73 Prozent verantwortlich, während Anleihen einen Risikobeitrag von 1,45 Prozent besitzen. Weniger stark im Mittelpunkt des FondsPortfolios stehen Strategien zur Volatilitätsentwicklung (1,21 Prozent des Gesamtrisikos) sowie Positionen im Rohstoffsektor mit einer Risikogewichtung von 0,17 Prozent. Bei der Aufteilung des FondsRisikos nach Regionen rangieren die USA mit 3,03 Prozent vor Europa (2,60 Prozent). Während Engagements in Großbritannien einen Risikobeitrag von 2,05 Prozent liefern, sind globale Strategien mit 1,96 Prozent vertreten. Japan (1,08 Prozent) sowie Asien (0,76 Prozent) sind nur unterdurchschnittlich in der Risikoaufteilung repräsentiert, strategische Positionierungen in Deutschland (0,76 Prozent) und China (0,68 Prozent) runden die Risikostruktur des Invesco-FondsProduktes ab.

FondsVergleichsindex. Korrelation. Niedrig.

Für unsere unabhängige SJB FondsAnalyse haben wir den Invesco Global Targeted Returns Fund dem deutschen REX Index für Anleihen über das gesamte Laufzeitspektrum gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt eine nur gering ausgeprägte Übereinstimmung beider Kursverläufe und demonstriert damit die Marktneutralität der Investmentstrategie des Multi Asset-Fonds. Mit 0,25 liegt die Korrelation über zwei Jahre auf einem niedrigen Niveau, für ein Jahr ist sie mit -0,25 sogar negativ. Der wenig ausgeprägte Gleichlauf von Fonds und SJB-Vergleichsindex findet seinen Niederschlag auch in der Kennzahl R², die für drei Jahre 0,06 beträgt und über ein Jahr auf diesem Niveau verharrt. Damit haben sich kurz- wie mittelfristig 94 Prozent der Kursbewegungen des Invesco-Fonds unabhängig von der Benchmark vollzogen, – ein stolzer Freiheitsgrad vom Marktgeschehen, der sich insbesondere bei fallenden Börsen als großer Vorteil erweisen dürfte. FondsManager Millar und sein Investmentteam gehen keine hohen aktiven Risiken ein, wie der moderate Tracking Error von 3,95 Prozent für den letzten Zweijahreszeitraum beweist. Mit welcher Schwankungsneigung hat das aus so unterschiedlichen Anlageideen zusammmengesetzte FondsPortfolio aufzuwarten?

FondsRisiko. Schwankungen. Moderat.

Der Invesco Global Targeted Returns Fund weist für zwei Jahre eine Volatilität von 4,00 Prozent auf, die sich im Einjahreszeitraum nochmals auf 2,93 Prozent ermäßigt. Eine wenig ausgeprägte Schwankungsintensität des Strategiefonds, die zudem merklich unter dem anvisierten Volatilitätsziel von 6,40 Prozent liegt, das 50 Prozent der Schwankungen des globalen Aktienmarktes entspricht. Zugleich befindet sich die Volatilität oberhalb des Schwankungsniveaus, das der von der SJB ausgewählte REX-Referenzindex über alle Laufzeiten zu verzeichnen hat. Die Benchmark verfügt über eine „Vola“ von 1,95 Prozent für den Zweijahreszeitraum bzw. eine Schwankungsbreite von 1,48 Prozent über zwölf Monate. Welche weiteren Erkenntnisse über die Risikostruktur des Invesco-Fonds vermag die Beta-Analyse zu liefern?

Im Zweijahreszeitraum ergibt sich für das Multi-Asset-Produkt ein attraktives Beta von 0,53, über ein Jahr bewegen sich Fonds und Anleihenindex gegenläufig, weshalb die Risikokennzahl mit -0,53 in negatives Terrain rutscht. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten zwei Jahre demonstriert, dass sich der Fonds mehrheitlich risikoärmer als die SJB-Benchmark präsentierte: In 13 der untersuchten 18 Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei positive Werte bis zutiefst 0,06 an. Lediglich in drei Perioden stieg das Beta über die Schwelle von 1,00 und verzeichnete einen Wert von 1,13 im Hoch. Hinzu kommen zwei Einzelperioden, in denen ein negatives Beta zu verzeichnen war – ein deutlicher Hinweis auf die Marktneutralität des Total-Return-Produktes, das auch in Zeiten nachgebender Börsen positive Erträge zu generieren vermag. Insgesamt kann das vom Invesco Multi Asset Team verwaltete FondsProdukt mit einem soliden Risikoprofil aufwarten; die Schwankungsneigung ist für einen Multi Asset-Fonds gering und befindet sich erheblich unter der Zielmarke von 50 Prozent der „Vola“ des MSCI World. Welche Renditeergebnisse kann die auf „Ideen“ setzende Anlagestrategie erzielen?

![]()

FondsRendite. Alpha. Positiv.

Per 30. April 2016 hat der Invesco Global Targeted Returns Fund über zwei Jahre eine kumulierte Wertentwicklung von +6,74 Prozent in Euro aufzuweisen, was einer Rendite von +3,31 Prozent p.a. entspricht. Eine attraktive Wertentwicklung des Strategiefonds, wie es auch die Gegenüberstellung zum REX-Vergleichsindex verdeutlicht: Der deutsche Anleihenindex über das gesamte Laufzeitspektrum kann lediglich mit einer Gesamtrendite von +4,85 Prozent in Euro bzw. einem Ergebnis von +2,39 Prozent jährlich aufwarten. Beim Wechsel des Vergleichszeitraums auf ein Jahr schiebt sich die SJB-Benchmark auf den ersten Platz: Mit einer Wertentwicklung von +3,47 Prozent liegt der REX gut zwei Prozentpunkte vor dem Invesco-Fonds, der in diesem Zeitraum eine Performance von +1,12 Prozent an den Tag legt. Die längerfristig erzielte Mehrrendite des aktiv gemanagten Fonds macht diesen trotzdem zum Gesamtsieger im Performancevergleich.

Die überzeugende Wertentwicklung des Multi Asset-Fonds wird auch an dem positiven Alpha ersichtlich, das über zwei Jahre bei 0,17 liegt. Auf Jahressicht verbessert sich die Renditekennzahl auf 0,25 und befindet sich damit erneut im positiven Bereich. Im rollierenden Zwölfmonatsvergleich über zwei Jahre wird deutlich, dass es dem Invesco-FondsProdukt mit großer Regelmäßigkeit gelang, die SJB-Benchmark hinter sich zu lassen. In 15 der letzten 18 betrachteten Einjahreszeiträume verzeichnete der marktneutrale Strategiefonds eine Outperformance zum REX-Vergleichsindex und markierte positive Alpha-Werte bis 0,67 in der Spitze. Nur in drei Einzelperioden lag das Alpha im negativen Bereich und rutschte bis -0,28 im Tief ab. Die Renditeleistung des Invesco-Fonds ist damit klar positiv zu werten; in der Mehrheit der Fälle gelang es dem Strategieportfolio, eine attraktive Outperformance gegenüber der Benchmark zu erzielen. Dass sich eingegangene Risiken und erzielte Erträge in einem guten Verhältnis zueinander befinden, illustriert abschließend die positive Information Ratio von 0,23 über zwei Jahre.

SJB Fazit. Invesco Invesco Global Targeted Returns Fund.

Unabhängig von der Marktsituation langfristig eine positive Gesamtrendite unter geringen Schwankungen zu erzielen – diesen Wunsch zahlreicher Anleger kann der Invesco Global Targeted Returns Fund mit seinem risikooptimierten Portfolio aufeinander abgestimmter Anlagestrategien erfüllen. Die Kombination aussichtsreicher Investmentideen aus dem Aktien-, Anleihen- und Währungssektor überzeugt durch die gute Risikostreuung und liefert so ein schwankungsarmes Anlageprodukt, das auch für unruhige Börsenzeiten gut geeignet ist. Ein attraktives Anlageobjekt für alle FondsInvestoren, die sich keiner Beschränkung durch Anlageklassen unterwerfen wollen!

Invesco. Hintergründig.

Invesco. Hintergründig.

Invesco Ltd. wurde 1978 in den USA gegründet. Fonds in Deutschland: 127. Verwaltetes Vermögen weltweit: 755,6 Mrd. USD. Zu Umsatz und Gewinn macht die FondsGesellschaft keine Angaben. Anzahl der Mitarbeiter: 6.000. Geschäftsführer in Deutschland: Karl Georg Bayer, Bernhard Langer, Dr. Jens Langewand, Alexander Lehmann und Christian Puschmann. Stand: 31.12.2015. SJB Abfrage: 09.06.2016.

![]()