SJB | Korschenbroich, 06.09.2016.

Der bisherige Jahresverlauf ist für den Invesco Balanced-Risk Allocation Fund sehr erfolgreich gewesen. Der in den Kernbereichen Rohstoffe, Anleihen und Aktien aktive Mischfonds mit seinem risikoadjustierten Anlagekonzept konnte seit Jahresbeginn einen Wertzuwachs von +11,03 Prozent in Euro verbuchen – eine sehr attraktive Rendite in Zeiten von Negativzins und stagnierenden Aktienmärkten. Die kurzfristige Performanceentwicklung zeigt: Die Durststrecke, die der Fonds 2015 erlebte, ist überwunden. Im vergangenen Jahr hatten insbesondere die Kursrückgänge im Rohstoffsektor zu einer insgesamt negativen Wertentwicklung geführt. Aus diesen Ereignissen hat FondsManager Scott E. Wolle, der den risikogewichteten Multi-Asset-Fonds seit Auflegung im September 2009 verwaltet, die Konsequenzen gezogen.

Der bisherige Jahresverlauf ist für den Invesco Balanced-Risk Allocation Fund sehr erfolgreich gewesen. Der in den Kernbereichen Rohstoffe, Anleihen und Aktien aktive Mischfonds mit seinem risikoadjustierten Anlagekonzept konnte seit Jahresbeginn einen Wertzuwachs von +11,03 Prozent in Euro verbuchen – eine sehr attraktive Rendite in Zeiten von Negativzins und stagnierenden Aktienmärkten. Die kurzfristige Performanceentwicklung zeigt: Die Durststrecke, die der Fonds 2015 erlebte, ist überwunden. Im vergangenen Jahr hatten insbesondere die Kursrückgänge im Rohstoffsektor zu einer insgesamt negativen Wertentwicklung geführt. Aus diesen Ereignissen hat FondsManager Scott E. Wolle, der den risikogewichteten Multi-Asset-Fonds seit Auflegung im September 2009 verwaltet, die Konsequenzen gezogen.

Um die Diversifikation des Portfolios zu erhöhen, wurde die Energierohstoffallokation überarbeitet und ab Juli 2016 das Engagement in Gasöl, Erdgas, Rohöl, Heizöl und Benzin dem FondsUniversum hinzugefügt. Parallel zur Verbreiterung der Basis im Rohstoffsektor wurde die Konsequenz aus der Negativzinsphase gezogen: Die im Invesco Balanced-Risk Allocation Fund verfolgte Strategie hält momentan keine Positionen in japanischen und deutschen Staatsanleihen mehr. Hauptgrund dafür ist die negative Rendite dieser Instrumente, die es dem FondsManagement nicht ermöglicht, in diesen Märkten positive Renditebeiträge zu erzielen.

Insgesamt hat der Invesco-Fonds seine Investoren Anleger gut durch die turbulenten Börsenphasen des Anlagejahres 2016 geführt – auch im Juli gelang wieder eine positive Wertentwicklung von +1,27 Prozent auf Eurobasis. Trotz schwächerer Wirtschaftsdaten standen in diesem Zeitraum die Aktienmärkte der Industrieländer auf der Gewinnerseite, während die allgemeine Verunsicherung der Marktteilnehmer über die Folgen des Brexit-Votums rückläufig war. Durch die Marktturbulenzen hat der Multi-Asset-Fonds seine Investoren mit einer vergleichsweise niedrigen Volatilität begleitet: Die durchschnittliche Schwankungsneigung von 7,06 Prozent seit Auflage kann sich sehen lassen. Der Invesco Balanced-Risk Allocation Fund A EUR (WKN A1CV2R, ISIN LU0482498176) wurde am 1. September 2009 aufgelegt, verwendet eine Kombination aus 60 Prozent MSCI World (EUR-hedged) und 40 Prozent JP Morgan Global Government Bond Europe als Vergleichsindex und besitzt aktuell ein FondsVolumen von 2,50 Milliarden Euro. Seit Auflage ist es FondsManager Scott E. Wolle gemeinsam mit seinem von Atlanta aus agierenden Invesco Global Asset Allocation Team gelungen, sich in der Spitzengruppe der Absolute-Return-Fonds zu etablieren. Bislang konnte eine Jahresrendite von +7,00 Prozent in Euro bzw. eine kumulierte Wertentwicklung von +59,60 Prozent verzeichnet werden. Wie sieht die Anlagestrategie des Risk-Parity-Fonds im Detail aus?

FondsStrategie. Risiko. Ausbalanciert.

Der Invesco Balanced-Risk Allocation Fund hat sich die Erwirtschaftung einer attraktiven Gesamtrendite mit niedrigen bis mäßigen Korrelationen zu den traditionellen Finanzmarktindizes zum Ziel gesetzt. FondsManager Scott E. Wolle setzt die Schwerpunkte seiner Engagements in den drei Vermögensklassen Aktien, Anleihen und Rohstoffe, wobei er die Einzelpositionen nicht nach einem festen Prozentsatz, sondern nach ihrem jeweils aktuellen Risikobeitrag gewichtet. Damit erreicht der Fonds ein ausgewogenes Verhältnis von Risiko und Rendite. Zentrales Ziel: Die unterschiedlichen Asssetklassen sollen einen möglichst gleichen Risikobeitrag zum Gesamtportfolio liefern. In Zeiten stärkerer Schwankungen eines einzelnen Vermögenswertes wird also dessen Gewichtung reduziert. Die Vorteile dieser ausgewogenen Verteilung des Portfoliorisikos: Das Risk-Parity-Modell stellt sicher, dass der Fonds in unterschiedlichsten konjunkturellen Szenarien gut abschneidet, da die Auswirkungen von Kursschwankungen oder Wertverlusten einzelner Anlageklassen auf die Gesamtrendite begrenzt sind. Im Rahmen einer taktischen Positionierung können zudem Über- und Untergewichtungen einzelner Sektoren vorgenommen werden. Seine Engagements an den globalen Finanzmärkten setzt der Fonds vorwiegend durch den Einsatz von derivativen Finanzinstrumenten wie Futures und Swaps um. Diese werden verwendet, um zusätzliche Long-Positionen an den Anleihe-, Aktien- und Rohstoffmärkten aufzubauen. Das Gesamtrisiko des Fonds soll dem eines Mischfonds aus Aktien und Anleihen entsprechen, wobei durch den Einsatz von Derivaten das Gesamtengagement bei bis zu 300 Prozent des Nettoinventarwertes liegen kann. Per Ende Juli beträgt die Gesamtgewichtung der drei Anlageklassen 142,25 Prozent.

FondsPortfolio. Aktienmärkte. Übergewichtet.

Fondsmanager Scott E. Wolle berichtet, dass die Aussicht auf eine anhaltend akkommodierende Geldpolitik in Europa und Japan sowie die Tatsache, dass die Fed ihren wiederholten Warnungen bezüglich einer anstehenden Zinserhöhung keine Taten folgen ließ, zu einer Erholungsbewegung an den Aktienmärkten im Juli führte. Angesichts des Erreichens neuer Höchststände trotz schwacher Konjunkturdaten – wie zum Beispiel enttäuschenden BIP-Zahlen in den USA – werfe dies jedoch die Frage auf, wie lange diese Party noch andauern kann. Weniger skeptisch ist Wolle für die Rohstoffmärkte eingestellt, wo sich die Frage ergibt, ob der im Juli verzeichnete Rückschlag eine Pause vor einer erneuten Erholung darstellt. Im Staatsanleihenbereich lautet die entscheidende Frage für ihn hingegen: Wie viel tiefer können die Anleiherenditen noch sinken?

Im Juli hat Wolle in seinem Invesco Balanced-Risk Allocation Fund an der Übergewichtung aller sechs Aktienmärkte festgehalten, wobei die übergewichteten Positionen in Europa, Japan und US-amerikanischen Nebenwerten ausgebaut und die übergewichtete Position in britischen Aktien leicht reduziert wurden. Im Anleihenbereich ist der Multi-Asset-Fonds in den USA, Kanada, Australien und Großbritannien übergewichtet; die Positionen in japanischen und deutschen Staatsanleihen wurden hingegen – wie bereits erwähnt – geschlossen. Im Rohstoffbereich besteht per Ende Juli eine moderate Übergewichtung in den meisten Agrarrohstoffen, während der Fonds in Energierohstoffen größtenteils defensiver aufgestellt ist. Bei den Industriemetallen wird aktuell Kupfer favorisiert, im Edelmetallbereich sind Gold und Silber übergewichtet.

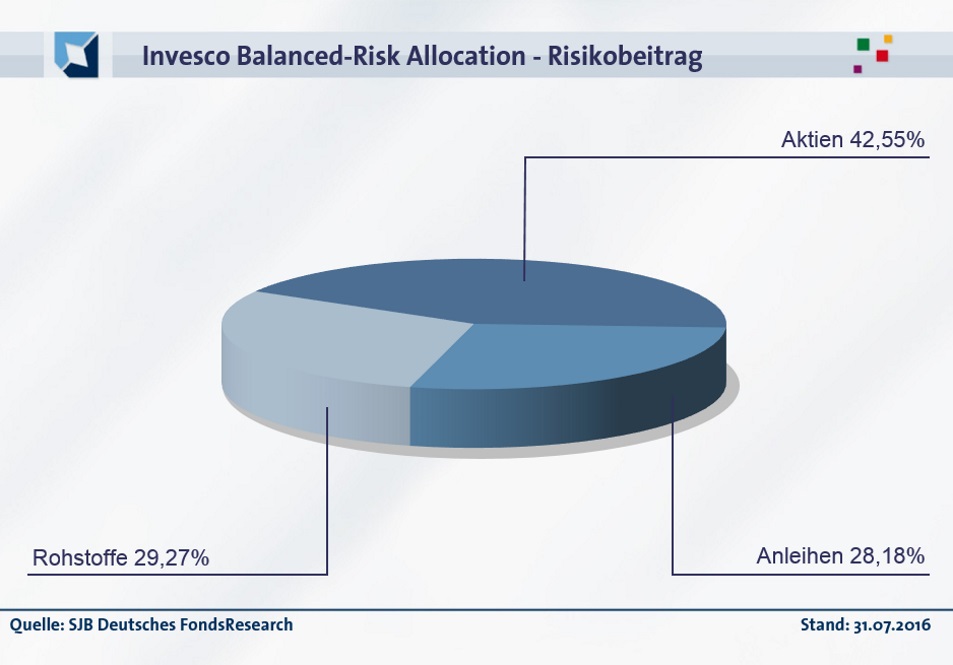

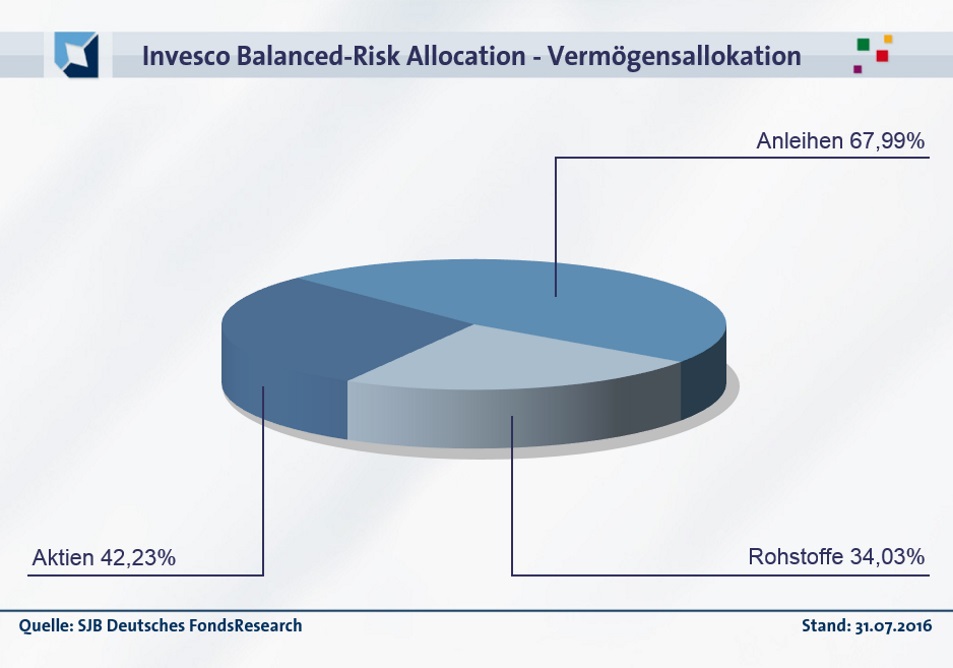

Per Ende Juli weist der Invesco Balanced Risk die folgende Risiko-Gewichtung seiner drei Anlageklassen auf: Aktien besitzen einen Anteil von 42,55 Prozent am Gesamtrisiko, während Anleihen einen Risikobeitrag von 28,18 Prozent liefern. Einen weniger hohen Risikobeitrag als die neutralen 33,33 Prozent besitzen hingegen die Engagements im Rohstoffsektor, die eine Risikogewichtung von 29,27 Prozent innerhalb des FondsPortfolios besitzen. Durch welche absolute Gewichtung innerhalb der Vermögensallokation werden die anvisierten Risikobeiträge erreicht? Hier liegt der Anteil der Anleihen im Portfolio mit 67,99 Prozent des FondsVermögens auf dem ersten Platz. Aktien sind mit 42,23 Prozent des FondsVolumens gewichtet, während 34,03 Prozent des Portfolios im Rohstoffsektor investiert sind. Wie die Gesamtgewichtung der drei Anlageklassen von 142,25 Prozent beweist, ist das FondsVermögen durch den Einsatz von Derivaten aktuell um das 1,42-fache gehebelt.

FondsVergleichsindex. Korrelation. Niedrig.

Für unsere unabhängige SJB FondsAnalyse haben wir den Invesco Balanced-Risk Allocation Fund einem kombinierten Referenzindex aus 60 Prozent Dow Jones World Index und 40 Prozent Barclays Capital Aggregate Bond gegenübergestellt. Die prozentuale Gewichtung der Aktien- und Rentenindizes bleibt damit gegenüber der vom Fonds selbst gewählten Benchmark erhalten. Das Ergebnis der Korrelationsanalyse zeigt eine nur geringe Übereinstimmung beider Kursverläufe und demonstriert damit die große Eigenständigkeit der Investmentstrategie des Invesco-Fonds. Mit 0,55 liegt die Korrelation über drei Jahre auf einem niedrigen Niveau, für ein Jahr fällt sie mit 0,51 ähnlich hoch aus. Der wenig ausgeprägte Gleichlauf von Fonds und SJB-Vergleichsindex findet seinen Niederschlag auch in der Kennzahl R², die für drei Jahre 0,30 beträgt und über ein Jahr auf 0,26 nachgibt. Damit haben sich mittelfristig 70 Prozent der Kursbewegungen des Invesco-Fonds benchmarkunabhängig vollzogen, kurzfristig sind es 74 Prozent. Der hohe Grad der Unabhängigkeit vom Referenzindex beweist, wie individuell und marktneutral FondsManager Wolle sein Portfolio strukturiert. Die geringe Korrelation zu den internationalen Aktien- und Rentenmärkten ist insbesondere in turbulenten Marktphasen ein wichtiger Pluspunkt für den Invesco-Fonds. Welche Schwankungsneigung hat das so korrelationsarme Portfolio aufzuweisen?

FondsRisiko. Volatilität. Gering.

Der Invesco Balanced-Risk Allocation Fund weist für drei Jahre eine Volatilität von 5,77 Prozent auf, die sich im Einjahreszeitraum nochmals auf 5,73 Prozent ermäßigt. Eine sehr moderate Schwankungsbreite für den risikoadjustierten, am Aktien-, Anleihen- und Rohstoffmarkt aktiven Mischfonds. Zugleich liegt die Volatilität klar unterhalb des Schwankungsniveaus, das der kombinierte Referenzindex aus 60 Prozent Dow Jones World Index und 40 Prozent Barclays Capital Aggregate Bond zu verzeichnen hat. Das SJB-Konstrukt verfügt über eine „Vola“ von 9,25 Prozent für den Dreijahreszeitraum bzw. eine Schwankungsbreite von 10,08 Prozent über zwölf Monate. Mit Blick auf das Risikoprofil liegt das Invesco-Produkt gegenüber der SJB-Benchmark klar vorn.

Die Beta-Analyse untermauert weiter die attraktive Risikostruktur des Multi-Asset-Fonds: Im Dreijahreszeitraum ergibt sich ein sehr moderates Beta von 0,35, für ein Jahr fällt die Risikokennzahl mit 0,32 noch besser aus: In beiden Zeiträumen befindet sich der Wert klar unterhalb des marktneutralen Niveaus von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre demonstriert, dass sich der Fonds mehrheitlich risikoärmer als die SJB-Benchmark präsentierte: In 30 der untersuchten 36 Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis zutiefst 0,18 an. Lediglich in sechs Perioden stieg das Beta über die Schwelle von 1,00 und verzeichnete einen Wert von 1,16 im Hoch. Das Ergebnis der Beta-Analyse ist eindeutig: FondsManager Wolle hat in der großen Mehrheit der untersuchten Zeitperioden mit seiner geringen Schwankungsneigung den ersten Platz inne. Mit welchen Renditeergebnissen kann die risikobalancierte Anlagestrategie aufwarten?

![]()

FondsRendite. Alpha. Positiv.

Der Invesco Balanced-Risk Allocation Fund hat über drei Jahre eine kumulierte Wertentwicklung von +13,66 Prozent in Euro aufzuweisen, was einer Rendite von +4,36 Prozent p.a. entspricht (Stand: 30. August 2016). Die Performancewerte des kombinierten Vergleichsindex kann der Risk-Parity-Fonds allerdings nicht erreichen: Die aus 60 Prozent Dow Jones World Index und 40 Prozent Barclays Capital Aggregate Bond bestehende SJB-Benchmark kann im selben Zeitraum mit einer Gesamtrendite von +23,57 Prozent in Euro bzw. einem Ergebnis von +7,30 Prozent jährlich aufwarten. Die mittelfristig durchwachsene Bilanz des Invesco-Fonds hellt sich beim Wechsel des Vergleichszeitraums auf ein Jahr deutlich auf: Mit einer Wertentwicklung von +10,17 Prozent wird der Vergleichsindex klar geschlagen, der es lediglich auf eine Jahresrendite von +1,47 Prozent auf Eurobasis bringt. Der hohe Performancevorsprung von über acht Prozentpunkten im kurzfristigen Zeithorizont beweist, wie gut die Invesco-Strategie gerade in volatilen Märkten funktioniert. Hier ist der aktiv gemanagte Fonds gegenüber der passiven Benchmark der klare Sieger.

Die Managementqualität des Multi-Asset-Fonds wird auch an dem positiven Alpha offenbar, das über drei Jahre bei 0,15 liegt. Auf Jahressicht präsentiert sich die Renditekennzahl mit 0,74 nochmals deutlich attraktiver und liegt erneut im grünen Bereich. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird deutlich, dass es dem Invesco-FondsProdukt nicht immer gelang, ein positives Alpha zur SJB-Benchmark zu generieren. In 25 der letzten 36 betrachteten Einjahreszeiträume verzeichnete der Balanced-Risk Alpha-Werte im negativen Bereich und rutschte bis -0,73 im Tief ab. Dem stehen elf Einzelperioden mit einer Outperformance zum kombinierten Vergleichsindex gegenüber, in denen das FondsProdukt positive Alpha-Werte bis 0,74 in der Spitze erreichte. Insgesamt stimmt die Rendite-Risiko-Struktur des Fondsproduktes; knüpft der Invesco Balanced-Risk Allocation Fund an die gerade in den jüngsten Zeiträumen verzeichneten Alpha-Werte im grünen Bereich an, so wird er langfristig auf dem Erfolgspfad bleiben.

SJB Fazit. Invesco Balanced-Risk Allocation Fund.

Seit Auflegung überzeugt der Fonds mit seiner Risk-Parity-Strategie durch die Konstanz seiner Wertentwicklung und die geringen Schwankungen. Wie wertvoll der Invesco Balanced-Risk Allocation Fund gerade in Zeiten volatiler Börsen und unvorhersehbarer Marktereignisse für ein ausgewogenes Portfolio ist, hat sich besonders im Jahresverlauf 2016 gezeigt – trotz Brexit und Negativzins verzeichnet der Fonds bislang ein zweistelliges Plus. Angesichts der gesteigerten Crashgefahr an den Aktienmärkten ist FondsManager Wolles Strategie einer gleichgewichteten Risikoverteilung über das Gesamtportfolio aktueller denn je.

Invesco. Hintergründig.

Invesco. Hintergründig.

Invesco Ltd. wurde 1978 in den USA gegründet. Fonds in Deutschland: 127. Verwaltetes Vermögen weltweit: 755,6 Mrd. USD. Zu Umsatz und Gewinn macht die FondsGesellschaft keine Angaben. Anzahl der Mitarbeiter: 6.000. Geschäftsführer in Deutschland: Karl Georg Bayer, Bernhard Langer, Dr. Jens Langewand, Alexander Lehmann und Christian Puschmann. Stand: 31.12.2015.

![]()