SJB | Korschenbroich, 14.09.2016.

Es wäre vermessen, zu behaupten, dass Griechenland seine immensen wirtschaftlichen und politischen Probleme bereits gelöst hat. Die extreme Staatsverschuldung sowie die harten Spareinschnitte für die Bevölkerung haben zu einer bereits ins siebte Jahr gehenden Rezession geführt, der griechische Aktienmarkt hat in der Spitze mehr als 90 Prozent seines Wertes verloren. Und doch ist seit der Wahl vor ziemlich genau einem Jahr eine Stabilisierung zu verzeichnen. Die stark links orientierten Kräfte haben im neuen Kabinett von Ministerpräsident Tsipras nicht mehr viel zu sagen, eine handlungsfähige und zugleich politisch stabile Regierung steht dafür ein, dass die Reformzusagen gegenüber EZB, IWF und EU-Kommission eingehalten werden. Nach einem harten Konsolidierungskurs sind erste Anzeichen einer wirtschaftlichen Stabilisierung erkennbar, die BIP-Prognose für 2016 erwartet eine nur noch knapp im roten Bereich liegende Entwicklung von -0,58 Prozent.

Es wäre vermessen, zu behaupten, dass Griechenland seine immensen wirtschaftlichen und politischen Probleme bereits gelöst hat. Die extreme Staatsverschuldung sowie die harten Spareinschnitte für die Bevölkerung haben zu einer bereits ins siebte Jahr gehenden Rezession geführt, der griechische Aktienmarkt hat in der Spitze mehr als 90 Prozent seines Wertes verloren. Und doch ist seit der Wahl vor ziemlich genau einem Jahr eine Stabilisierung zu verzeichnen. Die stark links orientierten Kräfte haben im neuen Kabinett von Ministerpräsident Tsipras nicht mehr viel zu sagen, eine handlungsfähige und zugleich politisch stabile Regierung steht dafür ein, dass die Reformzusagen gegenüber EZB, IWF und EU-Kommission eingehalten werden. Nach einem harten Konsolidierungskurs sind erste Anzeichen einer wirtschaftlichen Stabilisierung erkennbar, die BIP-Prognose für 2016 erwartet eine nur noch knapp im roten Bereich liegende Entwicklung von -0,58 Prozent.

Positive Anzeichen, die den Weg für ein künftiges Wirtschaftswachstum weisen, deuten darauf hin, dass Griechenland zumindest das Schlimmste überstanden hat. Ein Euro-Austritt ist vom Tisch, die Rekapitalisierung der griechischen Banken ist abgeschlossen. Zudem wurde im zweiten Quartal ein Haushalts Notfallmechanismus beschlossen, der eine Reduzierung öffentlicher Ausgaben auslöst, wenn der notwendige Haushalts-Primärüberschuss nicht erreicht wird. Insgesamt hat die griechische Regierung die geforderten Auflagen der ehemals als Troika bekannten „Institutionen“ erfüllt, so dass die Freigabe von weiteren 7,5 Milliarden Euro aus dem ESM-Programm veranlasst werden konnte. Im Fokus steht nun die nächste Auszahlungstranche von 2,8 Milliarden Euro, die im Oktober 2016 fällig wird. Positiv zu vermelden ist in diesem Zusammenhang, dass als Folge der erfolgreichen Reformfortschritte die EZB griechische Staatsanleihen wieder als Sicherheit für europäische geldpolitische Transaktionen zugelassen hat. Endpunkt dieser hoffnungsvollen Entwicklung sollte die Aufnahme griechischer Staatsanleihen in das Quantitative Easing-Programm der EZB sein – eine positive Entscheidung der Troika-Institutionen vorausgesetzt, könnte diese im letzten Quartal 2016 erfolgen.

Die Hinweise auf eine allmähliche Verbesserung der ökonomischen Situation haben das Augenmerk antizyklischer Investoren wieder auf das günstige Bewertungsniveau griechischer Unternehmen gerichtet. An der Börse von Athen liegt das Kurs/Gewinn-Verhältnis (KGV) zahlreicher Aktien unterhalb von 10, einzelne Werte weisen nur ein KGV von 5 auf. Besonders im internationalen Branchenvergleich sind Unternehmen attraktiv bewertet, die eine hohe Exportorientierung und gesunde Geschäftszahlen aufweisen, aber allein wegen ihrer Domizilierung bewertungstechnisch abgestraft werden. In diesem Bereich findet der Hellas Opportunities Fund P (WKN A1WZH5, ISIN LU0920841326) seine lohnendsten Anlageziele – er ist aktuell der einzige in Deutschland erhältliche reine Griechenland-Fonds, der in den wieder aufstrebenden Aktienmarkt des Landes investiert. Der am 26. Mai 2014 von Frankfurt Trust aufgelegte Fonds wird von dem griechischen Asset Manager Alpha Trust Mutual Fund Management verwaltet, einem der erfolgreichsten Vermögensverwalter in Griechenland mit Sitz in Kifisia bei Athen. FondsManagerin Nota Zagari ist eine profunde Kennerin der griechischen Börse mit über 24-jähriger Anlageerfahrung und sieht für die kommenden Jahre dort ausgezeichnete Ertragschancen. Die bisherige Wertentwicklung des Hellas Opportunities in 2016 ist sehr wechselhaft verlaufen: Seit Jahresanfang schlägt eine Performance von -5,84 Prozent in Euro zu Buche, obwohl sich der Fonds bis Anfang Juni im grünen Bereich bewegte. Mit welcher FondsStrategie will Zagari das antizyklische Aufwärtspotenzial des griechischen Aktienmarktes nutzen?

FondsStrategie. Stockpicking. Praktiziert.

Der Hellas Opportunities Fund hat es sich zum Ziel gesetzt, durch eine breit gestreute Anlage in Aktien von griechischen Unternehmen einen mittel- bis langfristigen Wertzuwachs zu erwirtschaften. Der Fonds verfügt über ein Volumen von 4,99 Millionen Euro und orientiert sich an keiner Benchmark. Zum Anlageuniversum gehören Aktien von Unternehmen, die an der Athener Börse gelistet sind, Titel von in Griechenland ansässigen Firmen sowie Aktien von Unternehmen, die ihre Hauptgeschäftstätigkeit in Griechenland ausüben. Das Anlagespektrum des Hellas Opportunities Fund umfasst Aktien jeglicher Marktkapitalisierung, so dass neben Large Caps auch Mid- und Small Caps erworben werden. In geringem Umfang ist auch die Beimischung von aussichtsreichen kleinen Unternehmen im vorbörslichen Handel möglich. FondsManagerin Nota Zagari investiert in ein stark diversifiziertes Portfolio griechischer Aktien, das branchenspezifisch nicht festgelegt ist und ein weites Spektrum an Sektoren und Industriezweigen abdeckt. Prinzipiell werden Anlagen in ertrags- und wachstumsstarke Aktien favorisiert, wobei zyklische gegenüber defensiven Titeln bevorzugt werden. Im Rahmen der Titelselektion analysiert Zagari die Wertpapiere sowohl auf Basis der unternehmerischen Fundamentaldaten als auch mit Blick auf das allgemeine Marktumfeld. Das Aufwertungspotenzial fundamental gesunder griechischer Aktien beschreibt die Marktexpertin als „immens“, da die Bewertungen auf Unternehmens-, Branchen- und Länderebene im Vergleich zu anderen Märkten überdurchschnittlich niedrig seien. Der griechische Aktienmarkt sei für sie als erfahrene Stockpickerin „Herausforderung und Chance zugleich“, da er Investoren neben historisch günstigen Einstiegskursen derzeit Unternehmen mit Dividendenrenditen von über acht Prozent bieten könne. Wie sieht die Portfoliostruktur des Griechenland-Fonds im Detail aus?

FondsPortfolio. Finanzwerte. Favorisiert.

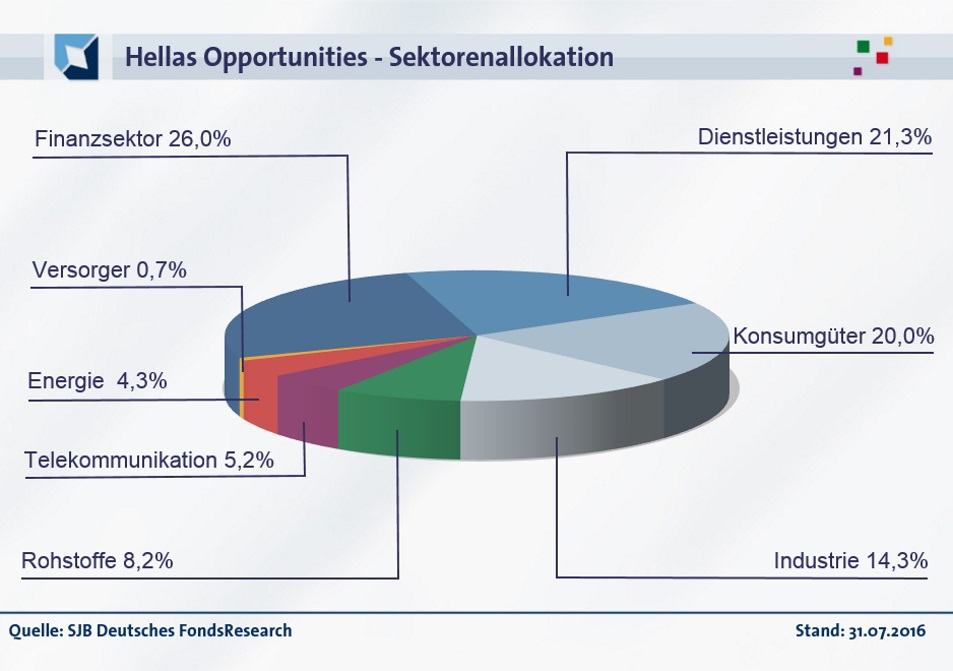

Der Hellas Opportunities Fund hat 26,0 Prozent seines FondsVermögens in den Finanzsektor investiert, der damit die größte Branchengewichtung innerhalb des Portfolios besitzt. 21,3 Prozent des FondsVolumens sind bei Dienstleistungsunternehmen angelegt, Engagements im Konsumgütersektor machen 20,0 Prozent des Portfolios aus. Industrietitel sind im Fonds mit einem Anteil von 14,3 Prozent vertreten, Aktien aus dem Bereich der Rohstoffe haben eine Gewichtung von 8,2 Prozent. Unterdurchschnittlich stark ist FondsManagerin Zagari im Bereich der Telekommunikation (5,2 Prozent) sowie bei Energieunternehmen (4,3 Prozent) engagiert. Eine 0,7-prozentige Position bei Versorgern rundet das FondsPortfolio ab.

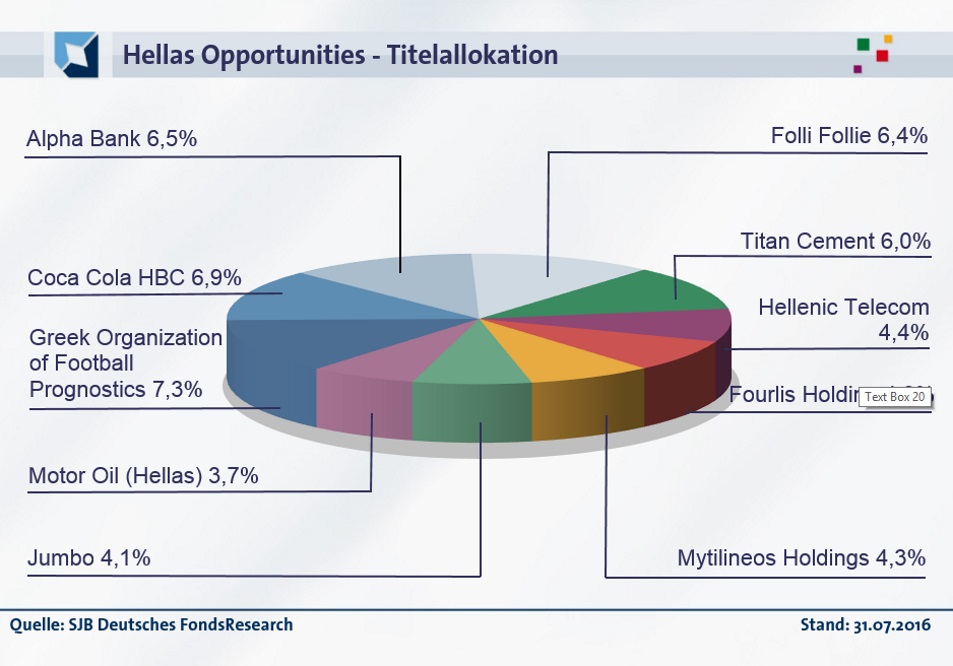

Welche Werte bevorzugt der Griechenland-Fonds auf Einzeltitelebene? Größte Einzelposition des Hellas Opportunities ist die Aktie des Anbieters von Fußballwetten „Greek Organization of Football Prognostics“, die 7,3 Prozent des FondsPortfolios einnimmt. Mit knappem Abstand folgt die Aktie von der Coca-Cola Hellenic Bottling Company, dem griechischen Ableger des US-Getränkeriesen (6,9 Prozent). Aus dem Bankensektor findet sich die Alpha Bank mit einem Portfolioanteil von 6,5 Prozent unter den Top 10 des Fonds. Weitere Favoriten von FondsManagerin Zagari sind der Telekomanbieter Hellenic Telecom, der Zementhersteller Titan Cement sowie der Spielzeughändler Jumbo. Aktien des Schmuck- und Uhrenherstellers Folli Follie sowie des griechischen Metallurgie- und Technologiekonzern Mytilineos Holdings runden die Portfoliostruktur ab.

FondsVergleichsindex. Korrelation. Deutlich.

Der Hellas Opportunities Fund wird in unserer unabhängigen SJB FondsAnalyse dem MSCI Greece EUR STRD als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt eine hohe Übereinstimmung. Die Korrelation zwischen Fonds und Referenzindex liegt über zwei Jahre bei 0,84, für ein Jahr ist sie mit 0,81 gleichfalls stark ausgeprägt. Die Kursverläufe des Griechenland-Fonds und der gewählten Benchmark stehen damit weitgehend im Einklang, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für zwei Jahre bei 0,70, über ein Jahr fällt sie mit 0,66 etwas geringer aus. Damit haben sich mittelfristig 30 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 34 Prozent. Hier wird deutlich, dass sich FondsManagerin Zagari mit ihrer individuellen Titel- und Branchenselektion zuletzt weniger am SJB-Referenzindex orientiert hat. Im Rahmen ihrer Stockpicking-Strategie weicht sie gerne einmal stärker vom breiten griechischen Aktienmarkt ab, wie der ausgeprägte Tracking Error von 39,03 Prozent über zwei Jahre bestätigt. Welche Schwankungsneigung hat der Griechenland-Fonds aufzuweisen?

FondsRisiko. Volatilität. Gedämpft.

Der Hellas Opportunities Fund weist für zwei Jahre eine Volatilität von 26,53 Prozent auf, die deutlich unterhalb des Niveaus liegt, das der MSCI Greece EUR STRD mit 50,39 Prozent zu verzeichnen hat. Offenbar gelingt es FondsManagerin Zagari durch ihre gekonnte Einzeltitelauswahl, die teils heftigen Kursschwankungen des griechischen Aktienmarktes gut abzufedern. Auch über ein Jahr zeigt sich der Hellas Opportunities Fund deutlich weniger volatil als die von der SJB gewählte Benchmark: Hier beträgt die „Vola“ des Fonds 29,18 Prozent, während der Referenzindex eine Schwankungsbreite von 56,44 Prozent aufweist. In beiden Zeithorizonten hat das Frankfurt Trust-Produkt damit rund zwanzig Prozentpunkte geringere Kursschwankungen als der breite griechische Aktienmarkt zu verzeichnen – in der Folge ergibt sich eine erheblich bessere Risikostruktur. Dass die Schwankungsneigung des aktiv gemanagten Aktienfonds diejenige der passiven Benchmark weit unterbietet, unterstreicht die Qualität des professionellen FondsManagements. Bestätigen die Beta-Werte diese positive Diagnose?

Der Hellas Opportunities Fund wartet mit einem klar unter Marktniveau liegenden Beta auf, das über zwei Jahre einen Wert von 0,46 annimmt. Auch auf Jahressicht liegen die Wertschwankungen des Portfolios exakt auf diesem Niveau – erneut ist die Kennzahl Beta deutlich geringer ausgeprägt als der marktneutrale Wert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass innerhalb der letzten zwei Jahre das günstigere Risikoprofil stets bei dem aktiv gemanagten Griechenland-Fonds zu finden war. In allen der letzten 16 betrachteten Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte von zutiefst 0,39 an. Selbst der höchste erreichte Beta-Wert von 0,49 attestiert dem Fonds eine weniger als halb so hohe Schwankungsneigung wie der MSCI Greece – eine ausgezeichnete Leistung in einem prinzipiell sehr volatilen Marktumfeld. Mit Blick auf das Risikoprofil ist der Hellas Opportunities Fund klarer Sieger im Vergleich zum breiten griechischen Aktienmarkt – können die Renditeergebnisse in ähnlicher Weise überzeugen?

![]()

FondsRendite. Alpha. Positiv.

Über zwei Jahre hat der Hellas Opportunities Fund eine Wertentwicklung von -43,71 Prozent in Euro und damit eine negative Rendite von -24,95 Prozent p.a. aufzuweisen (Stand 05.09.2016). Die Güte dieser auf den ersten Blick wenig berauschenden Performanceleistung erschließt sich erst in der Gegenüberstellung zum MSCI Greece EUR STRD. Der von der SJB ausgewählte Vergleichsindex hat im letzten Zweijahreszeitraum eine Gesamtrendite von -78,62 Prozent in Euro erwirtschaftet, was einem Ergebnis von -53,71 Prozent p.a. entspricht. Damit weist der Frankfurt Trust-Fonds eine Mehrrendite von über 35 Prozentpunkten gegenüber seinem Referenzindex auf. Auch im Renditewettbewerb auf Jahressicht liegt der Griechenland-Fonds vorn, selbst wenn sich der Performancevorsprung leicht verringert: Über ein Jahr fällt die Wertentwicklung mit -10,36 Prozent wiederum klar besser als diejenige des MSCI-Referenzindex aus, der ein Minus von -38,25 Prozent zu verzeichnen hat. Das in beiden Zeithorizonten erzielte hohe Renditeplus macht den Hellas Opportunities zum eindeutigen Gewinner im Performancevergleich mit dem breiten griechischen Aktienmarkt – die Stockpicking-Strategie von FondsManagerin Zagari zahlt sich aus.

Das erfolgreiche Portfoliomanagement des griechischen Asset Managers Alpha Trust findet beim Blick auf die Alpha-Werte des Fonds seine Bestätigung. Über zwei Jahre liegt die Renditekennzahl bei 0,25, auf Jahressicht befindet sich das Alpha mit 0,60 noch deutlicher im grünen Bereich. Im rollierenden Zwölfmonatsvergleich über zwei Jahre zeigt sich, dass der griechische Aktienfonds fast durchweg erfolgreicher als die Benchmark agierte. In 10 der letzten 16 Einzelperioden konnte ein positives Alpha bis 1,12 in der Spitze generiert werden, das auch in seiner absoluten Höhe überzeugt. Dem stehen lediglich fünf Einjahreszeiträume gegenüber, in denen die Kennzahl mit zutiefst -0,47 negativ ausfiel. Hinzu kommt ein neutraler Wert von 0,00 in der Periode von Oktober 2015. Die über zwei Jahre erzielte, deutlich positive Information Ratio des Fonds von 1,59 bestätigt abschließend, dass der Hellas Opportunities ein überzeugendes Rendite-Risiko-Profil besitzt. Die unter geringeren Schwankungen erzielte Mehrrendite zeugt von einem qualitativ hochwertigen FondsManagement.

SJB Fazit. Hellas Opportunities Fund.

Um seine Stärken ganz ausspielen zu können, fehlt dem Hellas Opportunities Fund nur noch das Anspringen der griechischen Aktienmärkte. Sobald eine durchgreifende Aufwärtsentwicklung an der Athener Börse absehbar ist, dürfte der Fonds mit seiner unterdurchschnittlichen Schwankungsneigung und dem hohen Outperformancepotenzial seinen Anlegern viel Freude bereiten. Antizyklische Investoren sollten sich jetzt positionieren, denn der Ende letzten Jahres eingeschlagene Reform- und Konsolidierungskurs in Griechenland zeigt erste sichtbare Erfolge. Ein antizyklisches Investment in Reinkultur – für nervenstarke Investoren, die sich von Marktvolatilität nicht schrecken lassen!

Frankfurt Trust. Hintergründig.

Frankfurt Trust. Hintergründig.

Hinter dem Kürzel FT verbirgt sich die deutsche FondsGesellschaft Frankfurt Trust, eine hundertprozentige Tochter der BHF-Bank. Gegründet 1969. Fonds in Deutschland: über 200. Verwaltetes Vermögen: 16 Mrd. Euro. Zu Umsatz und Gewinn macht die Gesellschaft keine Angaben. Anzahl der Mitarbeiter: 70. Fonds in Deutschland: 28. Geschäftsführung: Karl Stäcker, Frank-Peter Martin und Sebastian Hofmann-Werther. Stand: 31.12.2015.

![]()