![]() SJB | Korschenbroich, 01.09.2016.

SJB | Korschenbroich, 01.09.2016.

Rund zwei Monate nach dem für viele Anleger überraschenden Brexit-Votum sind die daraus resultierenden Kursverluste am deutschen Aktienmarkt bereits wieder mehr als ausgeglichen. Notierte der DAX unmittelbar vor der Abstimmung über den EU-Austritt Großbritanniens noch bei gut 10.250 Punkten, wurde zwischenzeitlich sogar ein neues Jahreshoch von 10.802 Zählern erreicht. Auch wenn gewisse Zweifel an der Nachhaltigkeit der jüngsten Aufwärtsbewegung bestehen, bleibt festzuhalten: Über ein Jahr hat der deutsche Aktienmarkt allen Krisenszenarien zum Trotz ein Plus von 5,3 Prozent generiert, mit deutschen Standardwerten lassen sich – insbesondere in Zeiten des Negativzinses – weiter attraktive Renditen erwirtschaften. Wie hat sich in diesem Marktumfeld der FT Frankfurt-Effekten-Fonds (WKN 847805, ISIN DE0008478058) geschlagen, der zu Recht als „FondsKlassiker“ für deutsche Aktien tituliert wird?

Rund zwei Monate nach dem für viele Anleger überraschenden Brexit-Votum sind die daraus resultierenden Kursverluste am deutschen Aktienmarkt bereits wieder mehr als ausgeglichen. Notierte der DAX unmittelbar vor der Abstimmung über den EU-Austritt Großbritanniens noch bei gut 10.250 Punkten, wurde zwischenzeitlich sogar ein neues Jahreshoch von 10.802 Zählern erreicht. Auch wenn gewisse Zweifel an der Nachhaltigkeit der jüngsten Aufwärtsbewegung bestehen, bleibt festzuhalten: Über ein Jahr hat der deutsche Aktienmarkt allen Krisenszenarien zum Trotz ein Plus von 5,3 Prozent generiert, mit deutschen Standardwerten lassen sich – insbesondere in Zeiten des Negativzinses – weiter attraktive Renditen erwirtschaften. Wie hat sich in diesem Marktumfeld der FT Frankfurt-Effekten-Fonds (WKN 847805, ISIN DE0008478058) geschlagen, der zu Recht als „FondsKlassiker“ für deutsche Aktien tituliert wird?

FondsManager Friedrich Diel, der das von Frankfurt Trust aufgelegte und mit einer Historie von 42 Jahren aufwartende Investmentprodukt verwaltet, hatte sein Portfolio im Vorfeld des Brexit auf zyklische, konjunkturabhängige Titel ausgerichtet. In der Konsequenz führte dies im zurückliegenden Quartal zu einer Underperformance gegenüber dem Vergleichsindex DAX 30, da nach dem Brexit-Votum eher defensive Titel gefragt waren. Nachdem aber die Märkte den Brexit überraschend schnell und gut verdaut haben, besitzen nun gerade konjunktursensitive Titel gute Chancen.

Diel erwirbt für sein Portfolio Aktien großer und mittlerer deutscher Unternehmen, darf in begrenztem Umfang aber auch in Dividendenpapiere aus der gesamten Eurozone investieren. Der FT Frankfurt-Effekten-Fonds wurde am 27. Mai 1974 aufgelegt, besitzt den Euro als FondsWährung und weist aktuell ein FondsVolumen von 1,91 Milliarden Euro auf. Damit ist das Investmentprodukt einer der ältesten und größten Fonds für deutsche Aktien. Über die letzten zehn Jahre gelang es dem Deutschland-Fonds, eine Rendite p.a. von +4,5 Prozent auf Eurobasis zu erzielen, im letzten Fünfjahreszeitraum lag die jährliche Wertentwicklung bei +10,6 Prozent. Wie sieht die langfristig so erfolgreiche Anlagestrategie im Detail aus?

FondsStrategie. Qualitätstitel. Favorisiert.

Der FT Frankfurt-Effekten-Fonds hat sich ein langfristiges Kapitalwachstum zum Ziel gesetzt und legt hierzu überwiegend in deutsche Aktien an. Der Schwerpunkt liegt auf Titeln mit hoher und mittlerer Marktkapitalisierung, zugleich dienen Dividendenpapiere aus anderen Euro-Ländern als Beimischung. Bei der Titelselektion wendet FondsManager Diel, der zugleich Leiter des Bereichs „Aktienfondsmanagement traditionell“ bei Frankfurt Trust ist, eine individuelle Stockpicking-Strategie an. Ein hoher Qualitätsanspruch an die Einzelaktien sowie die gleichzeitige Optimierung des Risikoprofils des Portfolios sind für ihn zentrale Aspekte. Maßgebliche Erfolgskriterien bei der Aktienauswahl stellen häufige Unternehmensgespräche sowie eine Analyse der Fundamentaldaten gemäß den Anlagekriterien des FT Frankfurt-Effekten-Fonds dar: Wichtigste Kennzahlen sind hierbei Bewertung, Momentum, Risiko, Wachstum und Gewinnrevisionen. FondsManager Diel berichtet, dass er bei der Branchengewichtung zuletzt konjunktursensitive Titel favorisierte. Während sich Adidas, Merck und Aixtron positiv auf die Performance des Fonds auswirkten, belasteten vor allem die Engagements bei Finanztiteln und Autozulieferern. Der Marktstratege verringerte im zweiten Quartal die Untergewichtung defensiver Werte im Portfolio und kaufte hierzu die Telekom-Werte Freenet, O2 und Nokia. Auch das Biotechunternehmen Qiagen und Fresenius Medical Care wurden erworben, im Gegenzug zyklische Industriewerte wie ThyssenKrupp und Klöckner abgebaut. Wie ist das FondsPortfolio im Einzelnen strukturiert?

FondsPortfolio. Rohstofftitel. Führend.

In der Branchenallokation des FT Frankfurt-Effekten-Fonds liegen Rohstoffaktien mit 24,0 Prozent Anteil am FondsVermögen auf dem ersten Platz. Der Konsumgütersektor bringt es auf 17,7 Prozent, Finanztitel sind mit 14,6 Prozent im Portfolio gewichtet. Überdurchschnittlich stark sind bei FondsManager Diel Industrietitel mit 13,7 Prozent vertreten, Technologieaktien decken 12,4 Prozent der FondsBestände ab. Im Mittelfeld der Sektorengewichtung des FT-Fonds finden sich Gesundheitstitel (8,5 Prozent) sowie Dienstleister (4,5 Prozent). Kleinere Bestände bei Telekommunikationstiteln (3,2 Prozent) sowie Versorgern (1,6 Prozent) komplettieren die Branchenverteilung des Fonds, der per Ende Juli über eine Liquiditätsquote von 2,8 Prozent verfügt.

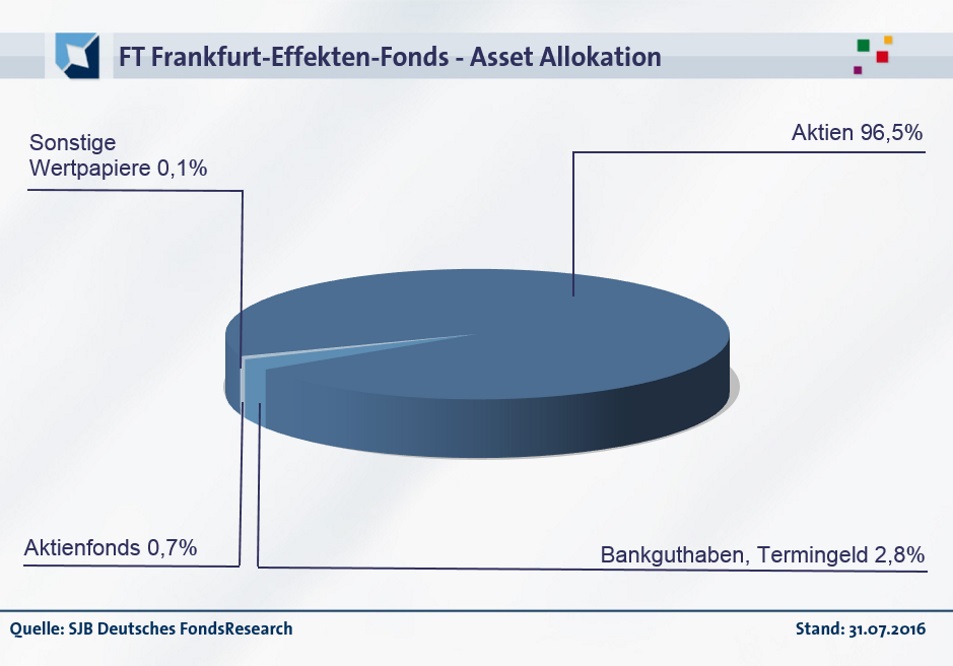

Welche Einzeltitel favorisiert Marktexperte Diel für seinen Fonds, der nach eigenen Angaben „ein gezieltes Engagement in die Wirtschaftskraft Deutschlands“ vornehmen will? Ganz vorne unter den Top 10 finden sich DAX-Schwergewichte wie das Pharma- und Chemieunternehmen Bayer (8,1 Prozent), der Versicherungskonzern Allianz (7,3 Prozent) sowie die BASF-Aktie (6,7 Prozent Portfolioanteil). Mit Daimler befindet sich ein deutscher Automobilbauer unter den zehn größten Einzelengagements, der Gesundheitssektor ist durch Fresenius vertreten. Der Technologiekonzern SAP sowie der Maschinenbauer Linde erhöhen die Branchendiversifikation des FondsProduktes. Neben einem 96,5-prozentigen Aktienanteil hält der FT Frankfurt-Effekten-Fonds auch 0,7 Prozent an anderen Aktienfonds sowie 0,1 Prozent an sonstigen Wertpapieren im Portfolio.

FondsVergleichsindex. Korrelation. Hoch.

Für unsere unabhängige SJB FondsAnalyse haben wir den FT Frankfurt-Effekten-Fonds dem deutschen DAX 30 als Vergleichsindex gegenübergestellt und damit der vom Fonds selbst gewählten Benchmark. Das Ergebnis der Korrelationsanalyse zeigt eine ausgeprägte Übereinstimmung der Kursverläufe. Mit 0,94 liegt die Korrelation über drei Jahre auf einem hohen Niveau, auch für ein Jahr ist sie mit 0,88 deutlich ausgeprägt. Insgesamt verläuft die Kursentwicklung von FT-Fonds und SJB-Referenzindex weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,89, über ein Jahr geht sie auf 0,78 zurück. Damit haben sich mittelfristig 11 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 22 Prozent. In den letzten zwölf Monaten hat FondsManager Diel demnach die Benchmarkunabhängigkeit seiner Portfoliostruktur gesteigert und vermehrt von der Möglichkeit zur individuellen Einzeltitelauswahl Gebrauch gemacht. Der Tracking Error des FT-Aktienfonds fällt mit 4,21 Prozent im Dreijahreszeitraum moderat aus, womit das von Diel eingegangene aktive Risiko als gering zu veranschlagen ist. Wie stellt sich die Schwankungsintensität des Fonds dar?

FondsRisiko. Schwankungen. Niedriger.

Der FT Frankfurt-Effekten-Fonds weist für drei Jahre eine Volatilität von 15,95 Prozent auf, die noch unterhalb des Schwankungsniveaus liegt, das der DAX mit 17,18 Prozent im gleichen Zeitraum zu verzeichnen hat. Auch über ein Jahr schwankt der Deutschland-Fonds aus dem Hause Frankfurt Trust geringer als die Benchmark. Hier beträgt die „Vola“ des FT-Fonds 17,71 Prozent, während das wichtigste Kursbarometer für den deutschen Aktienmarkt eine Schwankungsbreite von 18,32 Prozent aufweist. Die bis zu 1,2 Prozentpunkte niedrigere Volatilität des aktiv gemanagten Aktienfonds ist ein klarer Vorteil für stabilitätsorientierte Anleger. FondsManager Diel kann im Vergleich zur passiven Benchmark kurz- wie mittelfristig Pluspunkte mit Blick auf die Risikostruktur sammeln und mit der vergleichsweise geringen Schwankungsanfälligkeit seines Portfolios überzeugen.

Die moderate Schwankungsintensität des FT-Produktes manifestiert sich auch in dem Beta von 0,90 über den letzten Dreijahreszeitraum. Über ein Jahr liegt die Risikokennzahl bei 0,93 und unterbietet erneut den marktneutralen Wert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre bekräftigt das positive Szenario für den Deutschland-Fonds von Frankfurt Trust: In 35 der letzten 36 betrachteten Einzelzeiträume präsentierte sich das Beta niedriger als der Marktrisikofixwert von 1,00 und nahm dabei einen Wert von 0,70 im Tief an. Lediglich in einer einzigen der untersuchten Einjahresperioden (Juli 2014) verzeichnete das FondsPortfolio höhere Wertschwankungen und generierte ein Beta von 1,04. Die Quintessenz der Beta-Analyse: Das von Marktexperte Diel zusammengestellte Portfolio weist fast durchgängig eine unterdurchschnittliche Volatilität im Vergleich zur Benchmark und dem deutschen Aktienmarkt auf, das Risikoprofil ist attraktiv. Welche Renditen generiert der Deutschland-Fonds auf dieser Basis?

![]()

FondsRendite. Alpha. Ausbaufähig.

Über drei Jahre hat der FT Frankfurt-Effekten-Fonds eine kumulierte Wertentwicklung von +14,17 Prozent in Euro aufzuweisen, was einer Rendite von +4,51 Prozent p.a. entspricht (Stand 22. August 2016). Diese Performancezahlen werden vom DAX als Vergleichsindex noch überboten: Das Kursbarometer für deutsche Aktien wartet mit einer Gesamtrendite von +24,96 Prozent in Euro bzw. einem Ergebnis von +7,70 Prozent jährlich auf. Auch kurzfristig hat der DAX seine Nase vorn, der FT-Fonds kann beim Wechsel des Vergleichszeitraums auf ein Jahr die Benchmark nicht schlagen: Mit einer leicht negativen Wertentwicklung von -2,97 Prozent schneidet das FT-Produkt schwächer als der Referenzindex ab, der es immerhin auf ein Plus von +3,65 Prozent bringt. Die individuelle Schwerpunktlegung bei der Sektoren- und Titelallokation hat offenbar über die letzten Jahre nicht wie gewünscht funktioniert, die Stockpicking-Strategie von Marktstratege Diel keine Mehrrendite gebracht. Was trägt die Alpha-Analyse zur Bewertung des FondsKlassikers bei?

Der Deutschland-Fonds von Frankfurt Trust verzeichnet in der letzten Dreijahresperiode ein negatives Alpha von -0,19, über zwölf Monate rutscht die Renditekennzahl mit -0,53 noch weiter in den roten Bereich. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird deutlich, dass es dem FT-Fonds nur in der Minderheit der Einzelzeiträume gelang, den DAX als Benchmark zu schlagen. Lediglich in zehn der letzten 36 betrachteten Einjahreszeiträume verzeichnete der FT-Fonds eine Outperformance zum Referenzindex und markierte positive Alpha-Werte bis 0,27 in der Spitze. Dem stehen 26 Einzelperioden mit einem negativen Alpha gegenüber, das mit einem Wert von -0,53 im Tief stärker ausgeprägt ist. Insgesamt bleibt dem FT Frankfurt-Effekten-Fonds im Renditevergleich mit dem DAX nur der zweite Platz, der letzte positive Alpha-Wert datiert von August 2015. Geht jedoch die aktuelle Schwerpunktlegung von FondsManager Diel auf zyklische und konjunktursensible Titel auf, wird der Fonds mit Sicherheit wieder an seine früheren Erfolgsperioden anknüpfen können!

SJB Fazit. FT Frankfurt-Effekten-Fonds.

Mit seiner vergleichsweise geringen Schwankungsneigung überzeugt der mit einer über vierzigjährigen Historie aufwartende FT Frankfurt-Effekten-Fonds auch heute noch – bei seinem Projekt, eine Mehrrendite zum wichtigsten deutschen Kursbarometer DAX zu erzielen, könnte er sich aber erfolgreicher präsentieren. Von dieser Einschätzung unberührt bleibt die langfristig überzeugende Performanceentwicklung des FondsKlassikers, der in volatilen Märkten versucht, den Weg zurück zur eigenen Stärke zu finden. Gerade in unruhigen Börsenzeiten ein solides Basisinvestment für konservative Anleger.

Frankfurt Trust. Hintergründig.

Frankfurt Trust. Hintergründig.

Hinter dem Kürzel FT verbirgt sich die deutsche FondsGesellschaft Frankfurt Trust, eine hundertprozentige Tochter der BHF-Bank. Gegründet 1969. Fonds in Deutschland: über 200. Verwaltetes Vermögen: 16 Mrd. Euro. Zu Umsatz und Gewinn macht die Gesellschaft keine Angaben. Anzahl der Mitarbeiter: 70. Fonds in Deutschland: 28. Geschäftsführung: Karl Stäcker, Frank-Peter Martin und Sebastian Hofmann-Werther. Stand: 31.12.2015.

![]()