Die breit angelegte Aufwärtsbewegung an den internationalen Aktienmärkten befindet sich in ihrer Endphase, davon ist Lucio Soso von Bellevue Asset Management überzeugt: „Wir befinden uns spät im Konjunkturzyklus, und nachdem es in den Vorjahren schon große Gewinne gab, sind wir vorsichtiger geworden und haben unsere Aktien-Seite reduziert“, berichtet der Marktstratege, der den BB Global Macro Fonds verwaltet. In dem mit einem Total-Return-Ansatz operierenden Strategiefonds hat er das Aktien-Exposure deutlich verringert. Insgesamt liegt der Aktienanteil mit einer Nettoposition von 18 Prozent des Portfolios deutlich unter dem Vierjahres-Durchschnitt von 31 Prozent. Während Soso tendenziell europäische und japanische Aktien favorisiert, ist er bei amerikanischen Aktien eine Shortposition eingegangen. Weit größer fällt aktuell seine Nettoposition im Anleihensektor aus, wo US-Staatsanleihen weiter eine hohe Gewichtung erfahren. Selbst nach den zuletzt erfolgten Gewinnmitnahmen sind noch 60 Prozent des FondsVermögens in diesem Sektor investiert. Die jüngste Schwäche des US-Dollar gegenüber dem Euro konnte Sosos Portfolio nichts anhaben, da er mehr als 90 Prozent seiner Werte in Euro hält. Aktuell hat EUR/USD jedoch ein Kursniveau erreicht, ab dem der Marktstratege den Greenback für attraktiv bewertet hält: „Ab einem Kurs von 1,15 würde ich eventuell wieder Dollar zukaufen“, berichtet der BB-FondsManager.

Die breit angelegte Aufwärtsbewegung an den internationalen Aktienmärkten befindet sich in ihrer Endphase, davon ist Lucio Soso von Bellevue Asset Management überzeugt: „Wir befinden uns spät im Konjunkturzyklus, und nachdem es in den Vorjahren schon große Gewinne gab, sind wir vorsichtiger geworden und haben unsere Aktien-Seite reduziert“, berichtet der Marktstratege, der den BB Global Macro Fonds verwaltet. In dem mit einem Total-Return-Ansatz operierenden Strategiefonds hat er das Aktien-Exposure deutlich verringert. Insgesamt liegt der Aktienanteil mit einer Nettoposition von 18 Prozent des Portfolios deutlich unter dem Vierjahres-Durchschnitt von 31 Prozent. Während Soso tendenziell europäische und japanische Aktien favorisiert, ist er bei amerikanischen Aktien eine Shortposition eingegangen. Weit größer fällt aktuell seine Nettoposition im Anleihensektor aus, wo US-Staatsanleihen weiter eine hohe Gewichtung erfahren. Selbst nach den zuletzt erfolgten Gewinnmitnahmen sind noch 60 Prozent des FondsVermögens in diesem Sektor investiert. Die jüngste Schwäche des US-Dollar gegenüber dem Euro konnte Sosos Portfolio nichts anhaben, da er mehr als 90 Prozent seiner Werte in Euro hält. Aktuell hat EUR/USD jedoch ein Kursniveau erreicht, ab dem der Marktstratege den Greenback für attraktiv bewertet hält: „Ab einem Kurs von 1,15 würde ich eventuell wieder Dollar zukaufen“, berichtet der BB-FondsManager.

Der BB Global Macro Fund B EUR (A1CW3N, ISIN LU0494761835) ist ein dynamisch agierender Multi-Asset-Fonds, der eine globale Makro-Strategie umsetzt. FondsManager Lucio Soso kann ein Long- und Short-Exposure in ausgewählten Märkten und Anlageklassen aufbauen und so unabhängig von der Marktentwicklung konstante positive Renditen erzielen. Wie der Investmentstratege betont, bietet die expansive Geldpolitik derzeit ein äußerst attraktives Umfeld für Global-Macro-Strategien. Der Absolute-Return-Ansatz des von Bellevue aufgelegten Fonds verfolgt einen systematischen Investmentansatz, der auf proprietären Anlagemodellen basiert, die über die letzten 23 Jahre fortlaufend optimiert wurden. FondsManager Soso hat es sich zum Ziel gesetzt, eine jährliche Rendite zwischen fünf und sieben Prozent zu erreichen, wobei eine möglichst geringe Korrelation zur Ertragsentwicklung der Haupt-Anlageklassen angestrebt wird. Wichtig ist dem Marktstrategen die Einhaltung der Risikoparameter – die annualisierte Volatilität des Portfolios sollte stets weniger als 7,0 Prozent betragen. Der BB Global Macro wurde am 31. März 2010 aufgelegt und verfügt über ein FondsVolumen von 387,4 Millionen Euro. Als Benchmark findet der 3-Monats-LIBOR Verwendung, FondsWährung ist der Euro. Seit Start der FondsStrategie hat das Bellevue-Produkt seinen Investoren eine Wertentwicklung von +31,43 Prozent auf Eurobasis beschert. Auch die erste Jahreshälfte 2017 verlief positiv, in der Marktexperte Soso eine Performance von +1,95 Prozent in Euro generieren konnte. Was sind die Details der von ihm verfolgten Absolute-Return-Strategie?

FondsStrategie. Top-Down-Analyse. Praktiziert.

Der BB Global Macro hat das Ziel, durch den Einsatz von globalen Makrostrategien und das daraus resultierende Portfolio von sorgfältig ausgewählten, über verschiedene Anlageklassen diversifizierten Investments einen positiven absoluten Ertrag zu erzielen. Der Fonds strebt eine gleichmäßige absolute Rendite unabhängig vom jeweiligen Marktumfeld an und verfolgt eine dynamische Multi-Asset-Strategie, die ihm den Aufbau von Long- und Shortpositionen in unterschiedlichen Anlageklassen weltweit ermöglicht. Dabei unterstützt ein selbst entwickeltes Screening-Tool FondsManager Lucio Soso und sein erfahrenes Managementteam bei der Marktanalyse und der Konzeption erfolgversprechender Top-Down-Strategien. Das Risikomanagement ist ein integraler Bestandteil des gesamten Investmentprozesses; dank der Vorgabe eines klar definierten Risikolevels ergibt sich über die gesamte Laufzeit der Makro-Strategien ein stabiles Risikoprofil. Der BB Global Macro favorisiert liquide Anlageklassen und investiert das FondsVermögen vorwiegend in internationale Aktienmärkte sowie fest und variabel verzinsliche Wertpapiere sämtlicher Bonitätsstufen und Laufzeiten. Auch im Rohstoffsektor sowie an den Währungsmärkten ist der Fonds aktiv, allerdings spielen diese Strategien nur eine sekundäre Rolle. FondsManager Lucio Soso hat eine naturwissenschaftlich-technische Ausbildung genossen, wobei seine Denkweise als Ingenieur und Physiker auch die FondsVerwaltung bestimmt. Soso entwickelt zur Verwaltung seines Global Macro Fonds eine Prognose mit drei unterschiedlichen Szenarien, die er jeweils mit einer Wahrscheinlichkeit versieht. Derzeit erkennt der gebürtige Italiener eine 25-prozentige Wahrscheinlichkeit für moderates Wachstum in den Industrieländern, die zugleich ein stabiles Zinsniveau erwarten lässt. Zu 50 Prozent erwartet er einen anhaltenden Aufwärtstrend bei den Anleiherenditen, während er zu 25 Prozent mit einer Korrektur am Aktienmarkt rechnet. Durch seine sogenannte „Makro Database“ mit jeweils zehn Einzelparametern für alle wichtigen Länder hat er die Voraussetzung, komplexe Entscheidungen in kleinere Bruchteile zu spalten – der typische Ansatz eines Ingenieurs, wie er betont. Wie ist das Portfolio des BB Global Macro im Einzelnen strukturiert?

FondsPortfolio. Staatsanleihen. Bevorzugt.

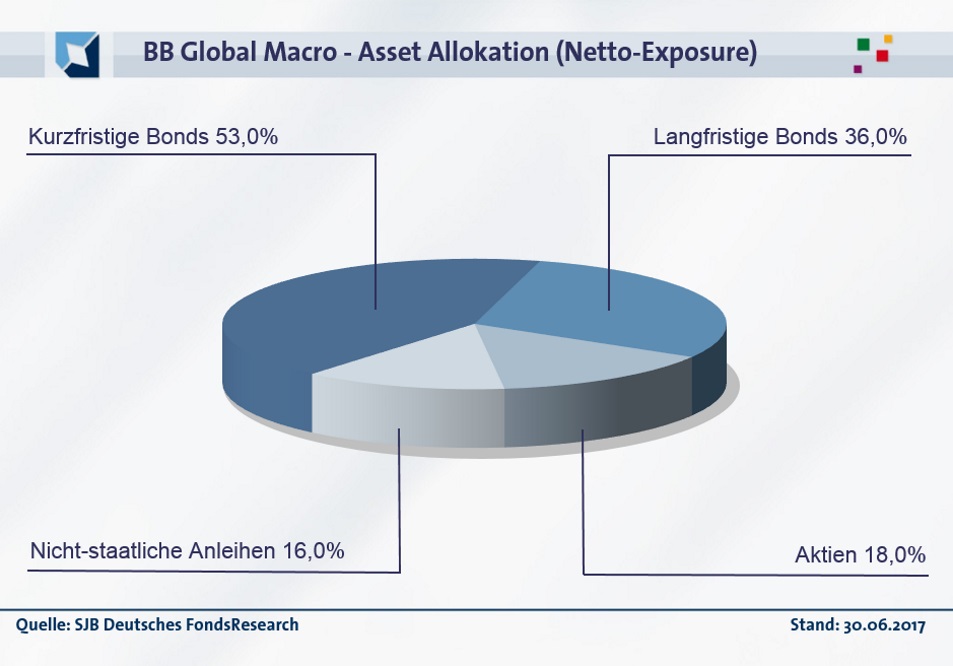

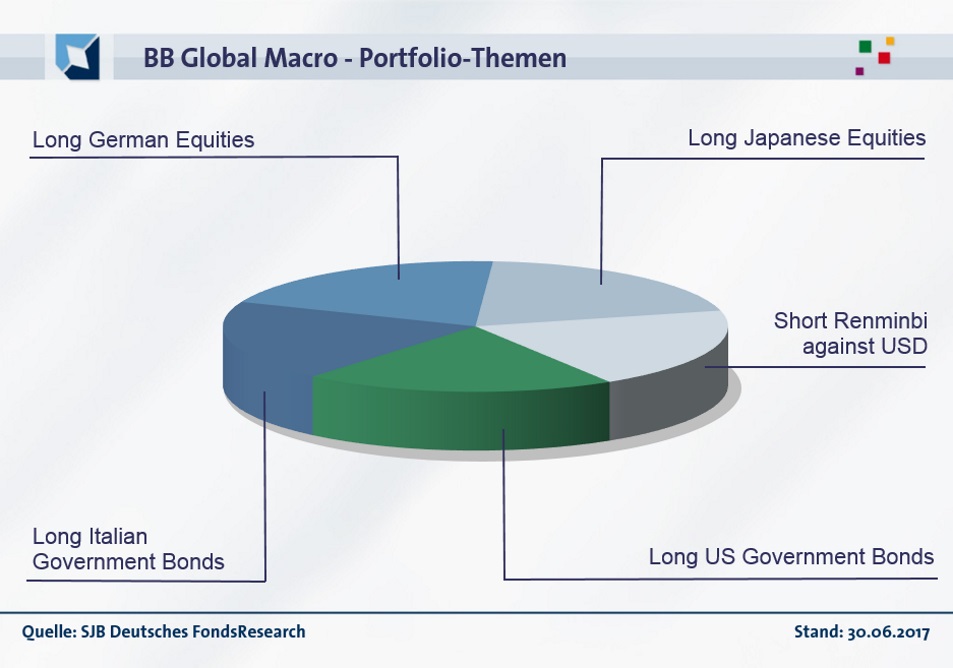

In der Netto-Positionierung des BB Global Macro liegen langfristige Bonds mit 53,0 Prozent Portfolioanteil auf dem ersten Platz, wobei ausschließlich Longpositionen gehalten werden. Auf Platz zwei befinden sich kurzfristige Bonds mit 36,0 Prozent Anteil am FondsVermögen – hier werden Longpositionen in Höhe von 62,0 Prozent durch Shortpositionen von 26,0 Prozent ergänzt. Die dritte Säule der Portfoliokonstruktion des Bellevue-Fonds sind Aktienengagements von netto 18,0 Prozent des FondsVolumens – ein im historischen Vergleich relativ geringes Exposure. Hier setzt sich die Positionierung aus 20,0 Prozent Longpositionen und 2,0 Prozent Shortengagements zusammen. Nicht staatliche Anleihen sind im Global Macro Fonds mit 16,0 Prozent gewichtet und runden die aktuelle FondsAllokation ab. Als die wichtigsten Portfoliothemen benennt FondsManager Soso aktuell die Longpositionen bei US- und italienischen Staatsanleihen. Im Währungsbereich erwähnt er die Shortposition auf den chinesischen Renminbi gegenüber dem US-Dollar, während im Aktiensektor die beiden Longpositionen bei deutschen und japanischen Titeln die zentrale Rolle spielen.

FondsVergleichsindex. Korrelation. Niedrig.

Für unsere unabhängige SJB FondsAnalyse haben wir den BB Global Macro einem kombinierten Vergleichsindex gegenübergestellt, der in seiner Gewichtung etwa dem aktuellen Verhältnis von Anleihen zu Aktien auf FondsEbene entspricht. Die zusammengesetzte Benchmark besteht zu 80 Prozent aus dem Barclays Capital Aggregate Bond als internationalem Anleihenindex und zu 20 Prozent aus dem Dow Jones World Index als Kursbarometer für den weltweiten Aktienmarkt. Das Ergebnis der Korrelationsanalyse mit dem SJB-Referenzindex zeigt ein uneinheitliches Bild. Mit 0,50 ist die Korrelation über drei Jahre nur gering ausgeprägt, für ein Jahr fällt sie mit -0,08 sogar negativ aus. Hier zeigt sich, dass es FondsManager Soso gelungen ist, sein Ziel einer vergleichsweise niedrigen Korrelation mit den weltweiten Aktien- und Anleihemärkten zu erreichen – über zwölf Monate bewegen sich Fonds und Vergleichsindex entgegengesetzt. Entsprechend gering fällt die Kennzahl R² aus. Die Kennziffer liegt für drei Jahre bei 0,25, über ein Jahr nimmt sie mit 0,01 einen noch kleineren Wert an. Somit haben sich mittelfristig 75 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 99 Prozent. Der Tracking Error des Absolute-Return-Produktes ist mit 7,51 Prozent im Dreijahreszeitraum moderat und verdeutlicht, dass Marktexperte Soso keine hohen aktiven Risiken eingeht. Mit welcher Schwankungsneigung hat der Bellevue-Fonds aufzuwarten?

FondsRisiko. Beta. Gering.

Der BB Global Macro weist für drei Jahre eine Volatilität von 4,72 Prozent auf, die merklich unterhalb des Schwankungsniveaus liegt, das der kombinierte SJB-Vergleichsindex mit 8,80 Prozent im selben Zeitraum zu verzeichnen hat. Über ein Jahr bleibt dieser Wettbewerbsvorteil des Bellevue-Fonds bestehen: Hier beträgt die „Vola“ des Absolute-Return-Produktes 3,47 Prozent und liegt knapp drei Prozentpunkte niedriger als die der Kombination aus 80 Prozent Barclays Capital Aggregate Bond und 20 Prozent Dow Jones World Index: Die SJB-Benchmark verzeichnet auf Jahressicht eine mittlere Schwankungsbreite von 6,45 Prozent. Die gleichsam auf Long- wie Shortpositionen zurückgreifende Investmentstrategie des Total-Return-Fonds stellt sich damit erheblich weniger schwankungsintensiv als die Synthese aus den weltweiten Aktien- und Anleihemärkten dar. Die günstigere Volatilitätsstruktur belegt, dass FondsManager Soso in seinem Portfolio eine ausgewogene Risikostruktur realisiert hat – wie wirkt sich dies auf die Beta-Werte des Fonds aus?

Die äußerst geringe Schwankungsintensität des Makro-Fonds manifestiert sich in dem attraktiven Beta von 0,28 über den letzten Dreijahreszeitraum. Über ein Jahr liegt die Risikokennzahl mit -0,05 im negativen Bereich und demonstriert, dass sich das FondsPortfolio und die globalen Aktien- und Anleihenmärkte gegenläufig bewegen. Das positive Szenario für das BB-Produkt wird durch den rollierenden Zwölfmonatsvergleich der Beta-Werte über drei Jahre abgerundet: In allen der letzten 36 betrachteten Einzelzeiträume fiel das Fonds-Beta niedriger als der Marktrisikofixwert von 1,00 aus und nahm dabei positive Werte von 0,11 im Tief an. Hinzu kommen fünf Einzelperioden, in denen sich das FondsPortfolio diametral zum Markt verhielt und ein negatives Beta von zutiefst -0,08 generierte. Aufgrund seiner weit unterdurchschnittlichen Schwankungsneigung und wegen seiner hohen Marktunabhängigkeit besitzt der Makro-Fonds aus dem Hause Bellevue die richtigen Eigenschaften für ein solides Basisinvestment. Die Risiken hat FondsManager Soso bestens im Griff – welche Renditen kann der Marktstratege erwirtschaften?

![]()

FondsRendite. Alpha. Positiv.

Per 10. Juli 2017 hat der BB Global Macro über drei Jahre eine kumulierte Wertentwicklung von +14,24 Prozent in Euro aufzuweisen, was einer Rendite von +4,53 Prozent p.a. entspricht. Eine attraktive Performance für den Bellevue-Fonds, auch wenn das selbst gesteckte Renditeziel von +5,0 bis +7,0 Prozent nicht ganz erreicht wird. Der kombinierte SJB-Vergleichsindex kann mit der besseren Wertentwicklung aufwarten: Das Amalgam aus Aktien- und Rentenindex verzeichnet im selben Zeithorizont eine Gesamtrendite von +19,85 Prozent in Euro bzw. ein Ergebnis von +6,22 Prozent jährlich. Beim Wechsel des Vergleichszeitraums auf ein Jahr schiebt sich der BB-Fonds auf den ersten Platz: Mit seiner Wertentwicklung von +2,40 Prozent auf Eurobasis kann er die Benchmark aus 80 Prozent Barclays Capital Aggregate Bond und 20 Prozent Dow Jones World Index um rund einen Prozentpunkt schlagen (kombinierter Vergleichsindex: +1,42 Prozent). Die kurzfristig erzielte Mehrrendite des Total-Return-Produktes beweist, dass die Strategie von Marktexperte Soso trotz ihrer defensiven Ausrichtung das Potenzial zur Outperformance besitzt. Was tragen die Alpha-Werte zur FondsAnalyse bei?

Die unter geringen Schwankungen verlaufende solide Wertentwicklung des Absolute-Return-Fonds manifestiert sich in einem positiven Alpha, das über drei Jahre bei 0,23 liegt. Auch über ein Jahr befindet sich die Renditekennzahl im grünen Bereich und notiert bei 0,21. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre wird deutlich, dass es dem Fonds aus dem Hause Bellevue in der Mehrzahl der Fälle gelang, mit seinem Alpha die kombinierte SJB-Benchmark zu schlagen. In 33 der letzten 36 betrachteten Einjahreszeiträume verzeichnete der BB Global Macro positive Alpha-Werte bis 0,66 in der Spitze. Hinzu kommen lediglich drei Zeitintervalle mit einem unterdurchschnittlichen Renditeergebnis, in denen der Bellevue-Fonds ein Alpha von zutiefst -0,18 generierte. Unter Berücksichtigung des eingegangenen Risikos ist der Strategiefonds trotz teilweise schwächerer Renditen damit dem kombinierten Vergleichsindex vorzuziehen und wird zum Gesamtsieger des Kennzahlenvergleichs. Das attraktive Chance-Risiko-Profil des BB Global Macro findet seine abschließende Bestätigung in der positiven Information Ratio von 0,13 über den letzten Einjahreszeitraum.

SJB Fazit. BB Global Macro.

Bellevue-FondsManager Lucio Soso ist in seiner Marktbewertung voll und ganz zuzustimmen: Wir befinden uns am Ende des Konjunkturzyklus, und die Aktienbewertungen sind hoch. Eine kräftige Kurskorrektur bei Aktien steht zu erwarten, doch auch am Anleihenmarkt sind die Bewertungen hoch. Für eine solche Situation ist der BB Global Macro bestens gerüstet, der unabhängig vom Marktumfeld konstante positive Renditen bei einer niedrigen annualisierten Volatilität zu erzielen vermag. Die Möglichkeit, Long- und Shortpositionen einzugehen, dient gemeinsam mit der flexiblen Mischung unterschiedlicher Anlageklassen als Sicherheitsnetz in Zeiten zunehmender Börsenschwankungen.

![]() Bellevue. Hintergründig.

Bellevue. Hintergründig.

Bellevue Asset Management ist ein 1992 gegründeter Vermögensverwalter mit Hauptsitz in Küsnacht bei Zürich in der Schweiz. Das Unternehmen gehört zu 100 Prozent zur Bellevue-Gruppe, die an der Schweizer Börse notiert ist – seit Februar 2016 gehört auch der deutsche Vermögensverwalter StarCapital dazu. Bellevue Asset Management beschäftigt ein hoch spezialisiertes Team von über 35 erfahrenen Analysten, Portfolio Managern und Produktfachleuten. Fonds in Deutschland: 8. Geschäftsführung: André Rüegg (CEO), Michael Hutter, Markus Peter. Stand: 31.12.2016.

![]()