Exotische Börsen wie Venezuela verzeichnen im bisherigen Jahresverlauf zwar ein Plus von 225 Prozent. Doch aufgrund von Währungsrisiken und illiquiden Aktienmärkten in den Schwellenländern ist hier Vorsicht geboten, erklärt Assenagon-Chefökonom Martin Hüfner.

Exotische Börsen wie Venezuela verzeichnen im bisherigen Jahresverlauf zwar ein Plus von 225 Prozent. Doch aufgrund von Währungsrisiken und illiquiden Aktienmärkten in den Schwellenländern ist hier Vorsicht geboten, erklärt Assenagon-Chefökonom Martin Hüfner.

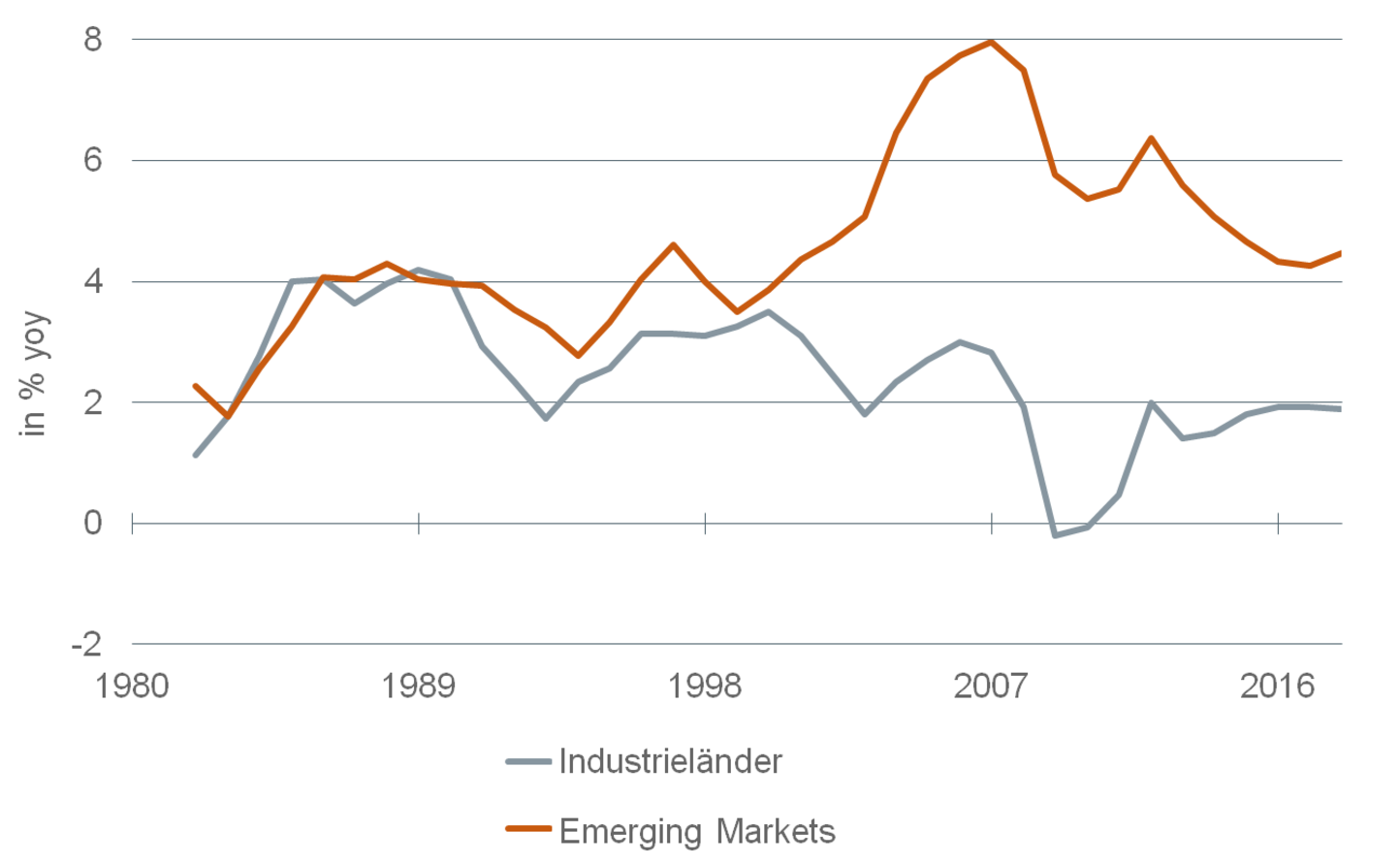

Ein neuer Stern ist auf der Bühne der Weltwirtschaft aufgetaucht. Zehn Jahre standen die Schwellen- und Entwicklungsländer im Hintergrund. Die Wachstumsraten ihrer Volkswirtschaften gingen zurück. Jetzt plötzlich dreht sich die Lage. Die Dritte Welt meldet sich zurück. Sie will wieder ernst genommen werden. Auch vom Kapitalmarkt. So ganz neu ist der Stern freilich nicht. Das Verhältnis zwischen Industrie- und Entwicklungsländern durchlief in der Vergangenheit unterschiedliche Phasen. Bis zur Jahrtausendwende entwickelten sich die Wachstumsraten beider Regionen weitgehend parallel. Die Dritte Welt sah aus wie ein Anhängsel der Ersten.

Ab 2000 kam der große Schub. Da begann die bisher beste Zeit für die Dritte Welt. Sie wuchs teilweise doppelt so schnell wie die Industrieländer. Die Spitze war 2007 erreicht, als sie um 8,6 Prozent expandierte, die Industriestaaten dagegen nur um 2,7 Prozent.

Neue Dynamik der Weltwirtschaft

Die große Finanzkrise

Dann kam die große Finanzkrise. Sie traf die Emerging Markets noch stärker und vor allem länger und nachhaltiger als die Industrieländer. Ihr Wachstum hat sich in der Zeit danach permanent abgeschwächt. In einigen Staaten kam es zu schmerzhaften Rezessionen.

Viele wichtige Länder litten unter der hohen Verschuldung (insbesondere in US-Dollar), sinkenden Rohstoffpreisen und mangelnden strukturellen Anpassungen an die veränderte Situation an den Weltmärkten. Hinzu kam natürlich die schlechte Corporate Governance, sprich die Korruption. Der Tiefpunkt wurde im vergangenen Jahr erreicht, als das Wachstum nur noch halb so groß war wie 2007 (allerdings immer noch mehr als doppelt so groß wie in den Industriestaaten).

Ende der Trockenzeit

Jetzt nähert sich die Trockenzeit für die Entwicklungsländer dem Ende. Zum ersten Mal verbessern sich die Wachstumsraten wieder. Der Umschwung ist bisher aber noch nicht breit fundiert. Er konzentriert sich auf einige große Leuchttürme wie Brasilien, Argentinien und Mexiko in Südamerika, Indien und zum Teil auch Indonesien in Asien, Russland und einige afrikanische Länder südlich der Sahara. In China stabilisiert sich das Wachstum.

In den anderen Regionen der Welt tut sich bisher noch wenig. Das wird sich jedoch ändern. Die positiven Impulse der Leuchttürme werden sich, je länger der Aufschwung dauert, weiter ausbreiten und auch die Zurückgebliebenen erfassen. Strukturelle Reformen, die in den letzten Jahren ergriffen wurden, werden sich auszahlen. Der IWF rechnet für die nächsten zwei Jahre noch mit deutlich höheren Wachstumsraten.

Comeback der Emerging Markets

Das Comeback der Emerging Markets hat erhebliche Konsequenzen. Es gibt dem Aufschwung der globalen Wirtschaft zusätzlichen Antrieb. Immerhin macht die Dritte Welt inzwischen 50 Prozent der Weltwirtschaft aus. Die Widerstandskraft gegen Zinserhöhungen, vor allem in den Vereinigten Staaten, wird gestärkt. Es mildert die Ungleichgewichte zwischen Arm und Reich in der Welt.

Es verändert auch die politischen Gewichte in der Welt. Das wird sich in vier Wochen bei dem Gipfel der G20 in Hamburg zeigen. Ich vermute (oder besser ich hoffe), dass sich die Schwellen- und Entwicklungsländer auf die Seite der Verfechter eines freien Handels stellen werden und damit die Koalition gegen Protektionismus und „fairen“ Handel stärken.

Anfang der Entwicklung

Wir befinden uns freilich erst am Anfang der Entwicklung. Sie ist noch anfällig und labil. Das hängt vor allem damit zusammen, dass es überall in der Dritten Welt immer noch schwierige politische Verhältnisse gibt.

In Brasilien droht auch dem neuen Präsidenten ein Absetzungsverfahren. In Südafrika muss Ministerpräsident Zuma um sein Amt kämpfen. In der Türkei etabliert Erdogan ein autoritäres Präsidialsystem. Mexiko ist abhängig von dem schwer kalkulierbaren amerikanischen Präsidenten Trump.

Volatilität der Rohstoffpreise

Hinzu kommt die Volatilität der Rohstoffpreise. Das gilt vor allem für Öl. Hier könnte es zu einem Krach kommen. Saudi-Arabien und Russland versuchen zusammen mit den OPEC-Mitgliedern die Produktion zu begrenzen, um die Preise zu erhöhen. Auf der anderen Seite reiben sich die amerikanischen Ölproduzenten die Hände und weiten ihre Produktion aus.

Das kann so nicht ewig so bleiben. Sinkende Ölpreise würden vor allem die Ölproduzenten belasten. Der Baltic Dry-Index, der sowohl die Ölpreise als auch die Tendenzen im Welthandel widerspiegelt, ist in den letzten Wochen deutlich gefallen.

Die hohe Verschuldung in China droht die weitere Entwicklung in dem Land zu gefährden mit entsprechenden negativen Folgen für seine asiatischen Nachbarn.

Für den Anleger

Emerging Markets waren schon lange eine gute Beimischung für breit diversifizierte Portfolios. In Zukunft würde ich das relative Gewicht der Schwellen- und Entwicklungsländer erhöhen. Das gilt natürlich für Aktien. Wer sich (wie ich) mit einzelnen Namen in den betreffenden Ländern nicht auskennt, kann in Exchange Traded Funds (börsengehandelte Fonds) investieren, die eine Vielzahl unterschiedlicher Risiken enthalten. Fonds auf den MSCI World sind allerdings nicht geeignet, da sie nur Werte aus Industrieländern enthalten. Besser sind All Country Fonds (einschließlich Emerging Markets).

Die starken Steigerungen an einzelnen risikoreicheren Börsen (Venezuela im bisherigen Jahresverlauf plus 225 Prozent, Türkei plus 26 Prozent) würde ich allerdings meiden. Sie sind mit Währungsrisiken verbunden, ökonomisch nicht fundiert und oft nur durch illiquide Märkte bedingt. Bei Festverzinslichen sind die höheren Renditen in manchen Schwellenländern ein gutes Gegengewicht für die Null- und Minuszinsen in den Industrieländern.

Autor: Martin Hüfner

Quelle: DAS INVESTMENT.