Viele defensive Portfolios setzen sich derzeit aus Anleihen und defensiven Aktien zusammen. Ein Fehler, meint der Dachfonds-Anbieter Sauren. Denn im Fall einer Zinswende würden beide Anlagekategorien erheblich unter Druck geraten. Doch das lässt sich ändern – mit nur einem Portfolio-Baustein.

Viele defensive Portfolios setzen sich derzeit aus Anleihen und defensiven Aktien zusammen. Ein Fehler, meint der Dachfonds-Anbieter Sauren. Denn im Fall einer Zinswende würden beide Anlagekategorien erheblich unter Druck geraten. Doch das lässt sich ändern – mit nur einem Portfolio-Baustein.

Mit Anleihen lässt sich kein Geld mehr verdienen

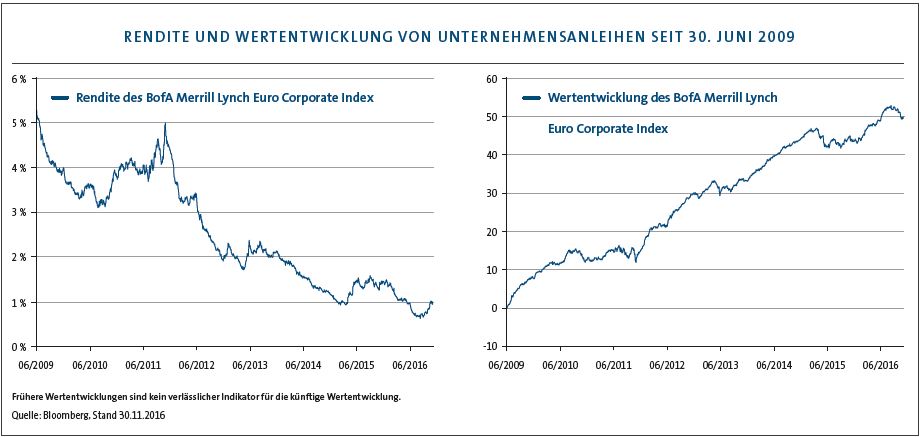

Mit Staatsanleihen hoher Bonität lässt sich schon lange kein Geld mehr verdienen. Ähnliches trifft auch auf festverzinsliche Unternehmenspapiere zu. So erreichte das Renditeniveau des BofA Merrill Lynch Euro Corporate Index mit 0,63 Prozent pro Jahr am 7. September 2016 einen historischen Tiefpunkt und steht per Ende November 2016 bei einem historisch nach wie vor niedrigen Wert von 1,00 Prozent.

„Mit Anleihen lässt sich angesichts der rekordniedrigen Kapitalmarktzinsen in den nächsten Jahren nach Kosten voraussichtlich kein Geld mehr verdienen“, so fasst der Dachfonds-Anbieter Sauren die Ergebnisse seiner Studie „Die Zinsfalle spitzt sich zu“ zusammen. In diesem Umfeld flüchten viele Investoren in defensive Aktien. Vor allem Papiere von Qualitätsunternehmen mit einer niedrigen Schwankungsbreite in der Vergangenheit und einer zumeist attraktiven Dividendenrendite waren in den vergangenen Jahren gefragt.

Defensive Aktien empfindlicher gegenüber Zinsschwankungen

Das Problem dabei: Mit dem verstärkten Interesse der Investoren und der überdurchschnittlichen Entwicklung in der Vergangenheit stieg auch das absolute Bewertungsniveau dieser Titel deutlich an. Das macht sie empfindlicher gegenüber Zinsschwankungen. „Bei einem Anstieg der Kapitalmarktzinsen könnten also diese vermeintlich stabilen Aktien unter Druck geraten“, erklärt Sauren.

Und der Dachfondsmanager sieht bereits erste Anzeichen für einen bevorstehenden Zinsanstieg. Die Erwartung regional anziehender Inflationszahlen, ein Umdenken der Zentralbanken in Hinblick auf die Wirkung negativer Zinsen und die Befürchtungen der Marktteilnehmer hinsichtlich einer weniger expansiven Notenbankpolitik würden zu einer beginnenden Neubewertung der Risiken durch die Marktteilnehmer, schreibt er. Auch die geänderte Politik der japanischen Notenbank, die Spekulationen über eine Reduzierung der Anleihekäufe der europäischen Zentralbank und die zunehmend erwarteten Zinserhöhungen der Fed in den USA tragen laut Sauren dazu bei.

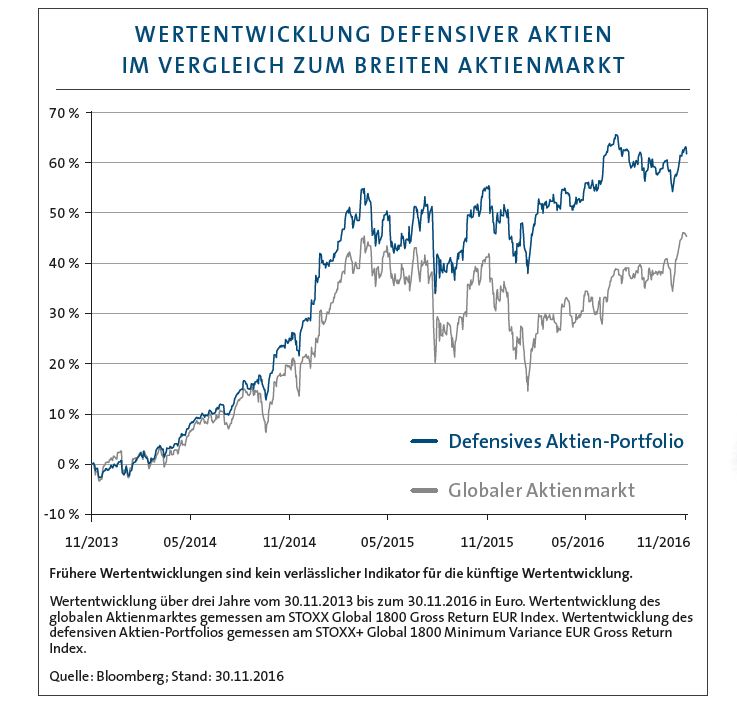

Defensive Aktienportfolios weit unter dem breiten Aktienmarkt

„Seit dem Spätsommer sind tendenziell ansteigende Kapitalmarktzinsen sowie entsprechend fallende Anleihekurse am Markt zu verzeichnen und auch vermeintlich defensive Aktienportfolios gerieten unter Druck“, erklärt Sauren und zählt mehrere Indizes auf, die diese Entwicklung aufzeigen. So stieg die deutsche Umlaufrendite von ihrem Tief am 6. Juli 2016 bei -0,29 Prozent innerhalb weniger Monate auf 0,01 Prozent per 30. November 2016 an, was zu einem Wertrückgang des REX Performanceindex in Höhe von 1,4 Prozent führte. Auch europäische Unternehmensanleihen, deren Rendite gemessen am BofA Merrill Lynch Euro Corporate Index vom Tief am 7. September 2016 von 0,63 Prozent auf 1,00 Prozent per 30. November 2016 stieg, mussten einen Wertrückgang von 2,2 Prozent hinnehmen.

Im Aktienbereich musste ein vermeintlich defensives Aktienportfolio gemessen am Stoxx+ Global 1800 Minimum Variance Index vom Hoch am 22. Juli 2016 einen zwischenzeitlichen Wertrückgang von 6,9 Prozent hinnehmen. Per 30. November 2016 liegt ein solches Portfolio noch unter dem früheren Höchststand, während der breite Aktienmarkt in diesem Zeitraum per Saldo 4,6 Prozent an Wert gewinnen konnte.

Lösung: Absolute Return-Strategien

Und was sollen Mischfonds-Manager und Vermögensverwalter nun tun, um ihren Anlegern im Niedrigzinsumfeld eine auskömmliche Rendite zu bieten, ohne dabei zu hohe Risiken eingehen zu müssen? Für Sauren lautet die Lösung Absolute Return. Auch Absolute-Return-Strategien mussten zwar im Jahr 2016 teils deutliche Verluste hinnehmen, schreibt der Dachfonds-Pionier. An deren langfristigen Attraktivität habe sich jedoch – insbesondere vor dem Hintergrund einer sich zuspitzenden Zinsfalle – nichts verändert. Sie tragen laut Sauren zu einer breiteren Diversifikation des Gesamtportfolios bei und stellen langfristig “eine sinnvolle Ergänzung

für fast jedes Portfolio dar”.

Quelle: Das Investment