China richtet seit etwa vier Jahren seine Wirtschaft neu aus. Das hat zu einem Einbruch der vormals zweistelligen Wachstumsraten geführt und bei Anlegern für ein Stimmungstief gesorgt. Erste Indizien verheißen jetzt eine Wende, beobachtet Chefökonom von Assenagon Martin Hüfner.

China richtet seit etwa vier Jahren seine Wirtschaft neu aus. Das hat zu einem Einbruch der vormals zweistelligen Wachstumsraten geführt und bei Anlegern für ein Stimmungstief gesorgt. Erste Indizien verheißen jetzt eine Wende, beobachtet Chefökonom von Assenagon Martin Hüfner.

Bei der Suche nach Anlagealternativen sind die Schwellen- und Entwicklungsländer ins Visier der Investoren gekommen. Bei Aktien in Werte dieser Regionen konnte man in letzter Zeit erhebliche Gewinne erzielen. Könnte dabei auch China interessanter werden? Bisher war es das noch nicht. Seit Jahresbeginn ist der MSCI Emerging Markets um beeindruckende 20 Prozent gestiegen. Der Shanghai Composite legte dagegen nur um bescheidene 3 Prozent zu. Das ist überraschend. Denn China gehört mit seiner Größe, seiner wirtschaftlichen Dynamik und seiner politischen Bedeutung zweifellos zu den Schwergewichten der Dritten Welt. Ohne sein Wachstum ginge es nicht nur Asien, sondern auch Lateinamerika, Afrika und Australien viel schlechter.

Um den Grund für das vergleichsweise schlechte Abschneiden der Chinesen auf den Kapitalmärkten zu verstehen, muss man es in den historischen Kontext stellen. Das Land der Mitte befindet sich seit nunmehr bald vier Jahren in einer schwierigen Phase der Anpassung. Probleme über Probleme türmten sich auf. Die Konjunktur war labil und brauchte immer wieder staatliche Unterstützung. Die private und öffentliche Verschuldung stieg weiter an. Es gab immense Ungleichgewichte in der Einkommens- und Vermögensverteilung. Hinzu kamen die regionalen Unterschiede zwischen dem boomenden Osten und dem zum Teil zurückgebliebenen Landesinneren, die zu hohen innerchinesischen Wanderungen führten. Die Löhne sind so stark gestiegen, dass es für viele ausländische Firmen nicht mehr interessant war, in China zu produzieren. Die Umweltbelastung war hoch.

Quelle: Riksbank/Hüfner

All das hat die Stimmung in China erheblich verschlechtert. Es kam zu einer Kapitalflucht aus dem Land. Auch an den Börsen lief es nicht rund. Zunächst stiegen die Kurse massiv an. Dann platzte die Blase und die Kurse fielen in sich zusammen.

So eine Krise verschwindet nicht von heute auf morgen. Das braucht Jahre. Aber immerhin gibt es jetzt erste Indizien, dass die ergriffenen Maßnahmen wirken. Das gesamtwirtschaftliche Wachstum in China geht nicht mehr weiter zurück, sondern scheint sich zu stabilisieren. Im zweiten Quartal betrug es 6,9 Prozent. Das waren mehr als erwartet, mehr als im letzten Jahr (6,7 Prozent) und mehr als die Behörden als Ziel vorgegeben hatten (6,5 Prozent). Natürlich ist das Wachstum nicht mehr zweistellig, wie es das lange Zeit war. Aber das ist in einem Land, das auf dem Weg ist, ein reifes Industrieland zu werden, ohnehin nicht mehr zu erwarten.

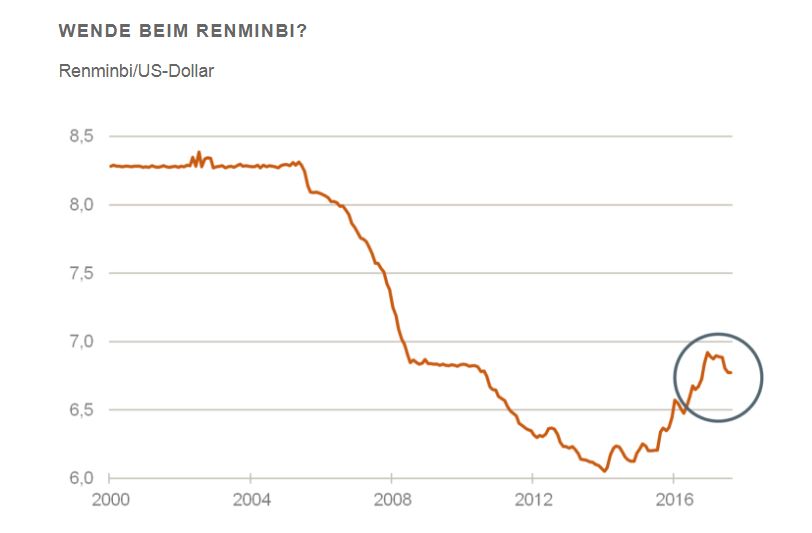

Währung beginnt sich zu festigen

Die Währungsreserven der chinesischen Zentralbank gehen nicht weiter zurück. Sie steigen im Gegenteil erstmals seit drei Jahren wieder an. In den ersten sieben Monaten haben sie sich um 80 Milliarden US-Dollar erhöht. Das geschah, obwohl chinesische Unternehmen nach wie vor in der Welt auf Einkaufstour sind und auf Teufel komm raus im Ausland investieren. In den letzten Jahren waren die Reserven um insgesamt 1.000 Milliarden US-Dollar gefallen. Die Situation war so dramatisch, dass die chinesische Zentralbank Kapitalverkehrskontrollen einführen musste. Die Kontrollen sind aus Vorsichtsgründen bisher auch noch nicht aufgehoben worden.

Die chinesische Währung beginnt, sich gegenüber dem US-Dollar wieder zu festigen (noch nicht gegenüber dem Euro). Damit geht die drei Jahre dauernde Schwäche der Währung zu Ende. Für Auslandsinvestoren in China ist das eine gute Nachricht, da sie von Aufwertungsgewinnen profitieren können. Aber auch für das Land selbst ist es nicht schlecht. Seine Exportindustrie braucht nicht die Unterstützung durch eine Abwertung. Die Handelsbilanz weist ohnehin einen großen Überschuss auf. Eine starke Währung unterstützt andererseits die politischen Bemühungen Pekings, den Renminbi im Kreis der Topwährungen der Welt zu etablieren. Vor einem Jahr war der Renminbi in den exklusiven Währungskorb der Sonderziehungsrechte des Internationalen Währungsfonds aufgenommen worden.

Schließlich: Die chinesische Regierung macht Punkte, indem sie sich stärker weltpolitisch engagiert. Dazu gehört das große Investitionsprogramm zum Ausbau der Seidenstraße. Es umfasst 900 Milliarden US-Dollar. Dazu gehören aber auch moderatere Töne beim Umweltschutz und beim Welthandel. Es ist offensichtlich, dass Peking das Vakuum besetzen will, das die USA durch den Rückzug auf isolationistische Positionen in der Welt entstehen lassen.

Die Addition der verschiedenen Indizien deutet darauf hin, dass sich in China etwas bewegt. Die schwierige Phase der Anpassung in China könnte sich dem Ende nähern. Auch in China selbst scheint sich – wie man hört – die Stimmung zu bessern.

Freilich sind das bisher nur marginale Besserungen. Man sollte sie nicht überschätzen. Die Risiken der chinesischen Wirtschaft sind noch hoch. Zudem steht der 19. Parteitag der kommunistischen Partei vor der Tür, auf der derzeitige Staatspräsident Xi Jinping wiedergewählt werden soll. Da bemüht sich Peking natürlich, schlechte Nachrichten zurückzuhalten und eher Positives zu zeigen.

Für den Anleger

Die Weltbörsen werden derzeit durch die politischen Spannungen wegen Nordkorea belastet. Da sind sie für gute Nachrichten nicht empfänglich. Eine Besserung in China kommt aber langfristig nicht nur dem Land selbst zugute (und wird sich dort auch an den Börsen zeigen). Sie hilft auch der Weltwirtschaft. Sie wird nicht zuletzt zu höheren Rohstoffpreisen führen und damit auch den weltweiten Kapitalmärkten helfen.

Autor: Martin Hüfner

Quelle: DAS INVESTMENT.