Rund um den Globus fürchten Investoren, dass der von US-Präsident Donald Trump losgetretene Handelskonflikt mit China eskaliert. Martin Lück und Felix Herrmann von BlackRock erläutern, welchen Anlageklassen und Branchen eine Eskalation am meisten schadet.US-Präsident Donald Trump beschäftigt einmal mehr die Finanzmärkte: Seit seiner Ankündigung, 25 Prozent Zoll auf Stahl- und 10 Prozent auf Aluminiumimporte in die USA zu erheben sowie China in einem umfassenderen Katalog mit rund 60 Milliarden US-Dollar zur Kasse zu bitten, fragen sich Anleger, wie groß die Gefahr eines Handelskrieges ist.

Inzwischen schwächen sich die Frühindikatoren aus Sorge vor Schäden für das Wirtschaftswachstum ab, die Aktienmärkte sind nervöser geworden. Höchste Zeit zu analysieren, was ein aufziehender Handelskonflikt für unsere Region bedeutet und welche Anlageklassen darunter besonders leiden.

Protektionismus erhöht US-Arbeitslosigkeit

Trump verspricht, durch Zölle heimische Waren wieder wettbewerbsfähig zu machen und Jobs in die USA zurückzuholen. Dabei unterliegt er einem entscheidenden Irrtum: Über den größten Teil des 20. Jahrhunderts stieg die Arbeitslosigkeit mit der Zunahme von Handelshemmnissen. In neuerer Zeit kommt hinzu, dass die US-Wirtschaft sich ohnehin schon wesentlich stärker abschottet als Trump behauptet.

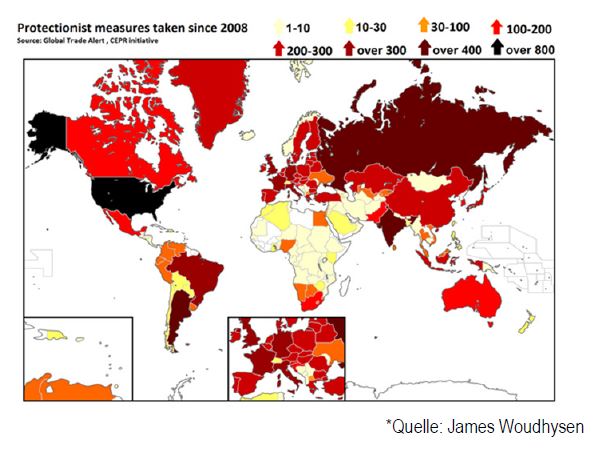

Nach Zahlen der Initiative Global Trade Alert des Center for Economic and Policy Research (CEPR) haben die USA als einziges größeres Land der Welt seit dem Jahr 2008 über 800 protektionistische Maßnahmen ergriffen. Die Europäische Union (EU) brachte im Vergleich dazu je nach Land zwischen 200 und 400 Maßnahmen auf den Weg. Wie die nachfolgende Grafik illustriert, waren es im Fall Chinas zwischen 200 und 300.

Handelshemmnisse sind in der globalisierten Wirtschaft ungleich komplizierter als in früheren Zeiten. Das liegt vor allem an grenzüberschreitenden Wertschöpfungsketten. Unter dem Strich bleibt die Erkenntnis, dass Zölle keineswegs dazu führen, dass ‚America great again‘ wird. Stattdessen bedeuten sie Sand im Getriebe der globalisierten Wirtschaft und führen dazu, dass überall alle ein wenig ärmer werden.

Handelshemmnisse sind in der globalisierten Wirtschaft ungleich komplizierter als in früheren Zeiten. Das liegt vor allem an grenzüberschreitenden Wertschöpfungsketten. Unter dem Strich bleibt die Erkenntnis, dass Zölle keineswegs dazu führen, dass ‚America great again‘ wird. Stattdessen bedeuten sie Sand im Getriebe der globalisierten Wirtschaft und führen dazu, dass überall alle ein wenig ärmer werden.

Was bedeutet ein Handelskrieg für Deutschland und Europa?

Neben den USA und China stellt Deutschland als Kern der EU einen der drei großen Knotenpunkte im Welthandel dar. Die Volkswirtschaft weist im internationalen Vergleich eine hohe Exportquote auf, unter den großen EU-Ländern mit gut 50 Prozent die höchste. Damit steht die Bundesrepublik für über zwei Fünftel der gesamten EU-Exporte. Eine Reihe kleinerer Länder wie Belgien, die Niederlande und Tschechien sind aber mit Quoten über 80 Prozent noch abhängiger vom Außenhandel.

Während relativ gesehen der Schaden eines Handelskrieges für die meisten kleineren EU-Länder am größten ist, dürfte die deutsche Wirtschaft innerhalb Europas den größten absoluten Schaden erleiden. Kurzum: Eine Verlangsamung des Welthandels oder gar ein globaler Handelskrieg stellen für die stark exportorientierte Industrie Deutschlands eine unmittelbare Bedrohung dar.

Die EU-Kommission konnte jüngst mit diplomatischen Mitteln eine Erhebung von US-Strafzöllen auf europäische Stahl- und Aluminiumexporte – zumindest vorerst –verhindern. Obwohl die Zölle weniger als 2 Prozent der EU-Exporte in die USA betroffen hätten, war die Einigung wichtig. Sie hat bis auf weiteres eine Eskalation der Situation verhindert. Bedenkt man, dass ein Handelskrieg im Prinzip nur dann entstehen kann, wenn beide Seiten in den Konflikt eintreten, sollte die EU mit Gegenmaßnahmen äußerst vorsichtig umgehen. Die USA sind bei den Güterexporten der EU-28 (vor China und der Schweiz) weiterhin die mit Abstand größte Exportdestination.

Aus Deutschland geht rund jedes zehnte Exportgut in die USA. Aufgrund eines recht hohen Ungleichgewichts zwischen Im- und Exporten ist der Handel mit den USA sogar für rund ein Fünftel des deutschen Leistungsbilanzüberschusses verantwortlich. Schnell wird klar: Geriete tatsächlich Sand ins Handelsgetriebe zwischen den USA und Europa, stünde zumindest ein Teil des Wohlstands in unserer Region auf dem Spiel.

Starke Integration im Welthandel

Die erzielte Ausnahmeregelung bei den US-Zöllen für die EU wurde seitens Brüssel als großer Erfolg verkauft. Allerdings könnte der Schuss nach hinten losgehen. Der Fokus auf bilaterale Handelsströme mit den USA missachtet die Tatsache, dass der globale Welthandel um ein Vielfaches stärker integriert ist als noch vor zehn oder zwanzig Jahren. Genaugenommen erscheint er sogar in einem deutlich anderen Gewand, wenn man ihn aus der Wertschöpfungs- und nicht unter einer reinen Import-Export-Perspektive betrachtet.

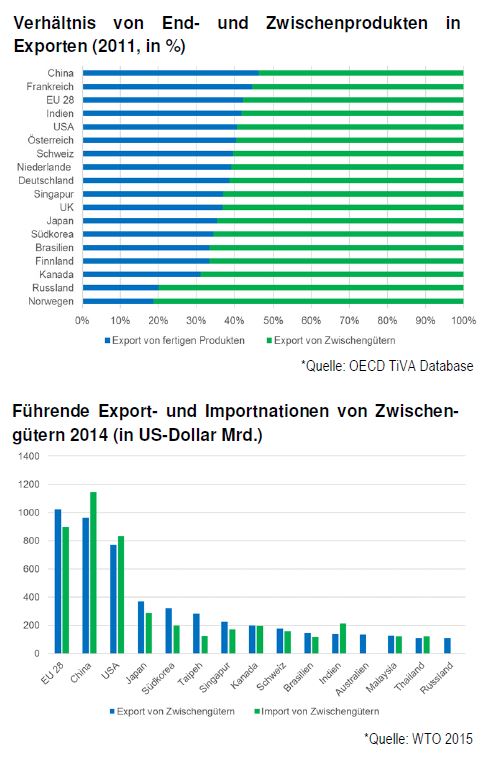

Globale Wertschöpfungsketten überwinden oft mehrere Grenzen hintereinander, mitunter sogar mehrfach in beide Richtungen. Das bedeutet, dass sich eine vermeintliche Exportstärke eines Landes relativiert, wenn die Fertigungstiefe im eigenen Land gering ist. Wenn man berücksichtigt, dass China viele Zwischenprodukte aus anderen asiatischen Staaten importiert, halbiert sich der chinesische Handelsbilanzüberschuss.

Weltweit machen Zwischenprodukte inzwischen mehr als 70 Prozent der gehandelten Güter aus. China spielt bei den globalen Wertschöpfungsketten oft eine wichtige Rolle. War das Reich der Mitte vor gar nicht allzu langer Zeit häufig noch am Anfang der Produktionsketten zu finden, ist es in den vergangenen Jahren die Wertschöpfungskette hinaufgeklettert. Somit befindet sich die zweitgrößte Volkswirtschaft der Welt immer öfter in der Mitte der Handelsprozesse. Dies hat zur Folge, dass eine Verringerung der chinesischen Exporte indirekt auch jene Exportländer treffen kann, die Zwischenprodukte nach China liefern. Mit anderen Worten: Wird der Handel zwischen China und den USA belastet, ist das nicht ausschließlich ein Thema für diese beiden Länder.

Obwohl das iPhone laut Trump von Importbeschränkungen ausgenommen sein soll, liefert es ein gutes Beispiel für eine globale Wertschöpfungskette mit China im Zentrum: Deutschland, Südkorea, Japan und Frankreich sind nur einige jener Staaten, die Vorprodukte für das Smartphone nach China liefern. Auch die USA selbst liefern für das Produkt Vorerzeugnisse ins Reich der Mitte. Nach der Fertigung gelangt das Produkt wieder zurück in die USA und anschließend in alle Welt. Würde der Handel zwischen den USA und China erschwert, litten auch Deutschland und alle anderen beteiligten Länder.

China ist importstärkste Nation von Zwischengütern

China ist für Deutschland mittlerweile der drittwichtigste Absatzmarkt. Im Jahr 2017 gelangten Produkte im Gegenwert von 86 Milliarden Euro in das Land. Ein Großteil davon waren Zwischenerzeugnisse. Betrachtet man das Ranking der führenden Importnationen von Zwischengütern, ist China mit Einfuhren von über einer Billion US-Dollar die importstärkste Nation von Zwischengütern. Dass heute über 60 Prozent der deutschen Exportgüter Zwischenprodukte sind unterstreicht, wie wichtig ein funktionierender Welthandel ist.

Diesen Branchen schadet ein Handelskrieg

Diesen Branchen schadet ein Handelskrieg

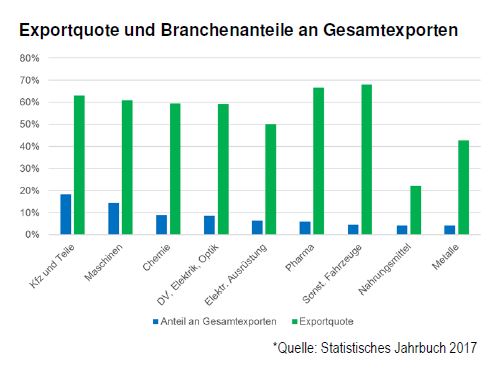

In Deutschland findet sich mit 18 Prozent der größte Anteil an den Gesamtexporten in der Automobilindustrie. Bei den Exporten in die USA machen Autos sogar mehr als ein Viertel aus. Relativ gesehen ist die Autobranche damit aber noch nicht einmal der exportstärkste Sektor. Trotz ihres kleinen Anteils an den Gesamtexporten ist die Quote der Pharmaindustrie (66,5 Prozent) und der Hersteller von „sonstigen Fahrzeugen“ (68,0 Prozent) noch geringfügig höher als die der klassischen Autohersteller (63,1 Prozent). Selbst wenn Autohersteller wie die größten Verlierer einer Exportabschwächung infolge von Handelsbarrieren aussehen, es gibt Branchen, die unter einem Handelskrieg stärker leiden dürften.

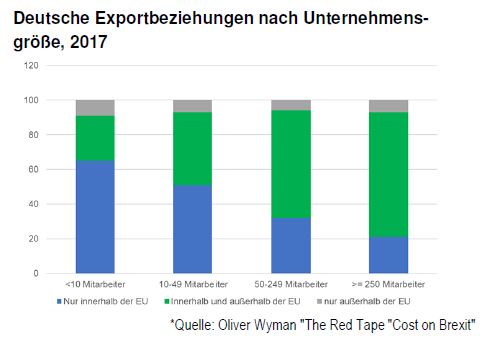

Die Frage ist, ob sich Anleger schützen können, indem sie statt auf Global Player auf Small Caps setzen. Die Antwort lautet: Ja und nein. Zwar sind auch die kleinen und mittelgroßen Unternehmen aufgrund ihrer Rolle als Zulieferer oft stark exportabhängig. Fakt ist aber, dass sie im Vergleich zu größeren Unternehmen einen signifikant kleineren Teil ihrer Exporte außerhalb der EU abwickeln, wo die Gefahr von Handelshemmnissen wesentlich höher ist. Es gilt die Faustregel: Je kleiner die Unternehmen, desto sicherer ihr Exportgeschäft.

Wie die nachfolgende Grafik der Strategieberatung Oliver Wyman zeigt, beträgt der Anteil reiner Binnen-EU-Exporte bei sehr kleinen Unternehmen mit bis zu zehn Mitarbeitern 65 Prozent. Bei deutlich größeren Firmen mit über 250 Mitarbeitern sind es nur noch 21 Prozent. Wir lesen dies als Indiz (wenn auch nicht als unumstößlichen Beweis) dafür, dass kleine und mittelgroße Unternehmen weniger von Handelsbeschränkungen beeinflusst werden als Global Player.

Die Frage, welche Anlageklassen von einem Handelskrieg besonders betroffen wären, muss auf zwei Arten beantwortet werden. Generell gilt: Ein Handelskrieg schadet besonders Risikoanlagen wie Aktien, Unternehmensanleihen und Emerging-Market-Währungen. In früheren Risikophasen, die mit dem Welthandel zu tun hatten, kam es kurz nach dem Event zu einer Outperformance sicherer Häfen wie Gold und Yen-Anlagen. Innerhalb des Aktienuniversums sind im Fall eines Handelskrieges bei Dividendenaktien und defensiven Titeln geringere Kursrückgänge zu erwarten.

Die zweite Betrachtungsebene ist fundamentaler Natur und gibt Aufschluss darüber, wo ein Handelskrieg tatsächlich Werte zerstört. Dies ist der Fall bei Unternehmen, die infolge von Handelsbarrieren deutlich weniger Gewinn erzielen, deshalb niedrigere Aktienkurse und Dividenden aufweisen und möglicherweise zu schlechten Schuldnern werden. Auch hier befinden sich Aktien und Anleihen von Unternehmen mit starker Verwicklung in globale Wertschöpfungsketten unter den Verlierern.

Die zweite Betrachtungsebene ist fundamentaler Natur und gibt Aufschluss darüber, wo ein Handelskrieg tatsächlich Werte zerstört. Dies ist der Fall bei Unternehmen, die infolge von Handelsbarrieren deutlich weniger Gewinn erzielen, deshalb niedrigere Aktienkurse und Dividenden aufweisen und möglicherweise zu schlechten Schuldnern werden. Auch hier befinden sich Aktien und Anleihen von Unternehmen mit starker Verwicklung in globale Wertschöpfungsketten unter den Verlierern.

Zudem könnte sich die Weltwirtschaft infolge eines Handelskonflikts verlangsamen. Staaten schlechter Bonität könnten das Vertrauen ihrer Investoren verlieren. Dies gilt insbesondere für Länder mit hohen Budgetdefiziten und hohen Schuldenständen. Kommt es beispielsweise infolge eines Handelskrieges zu einer Rezession in Europa, könnten die Risikoaufschläge südeuropäischer Staatsanleihen steigen.

Fazit: Deutschland würde stark unter einem Handelskrieg leiden

Ein möglicher Handelskrieg stellt eine große Gefahr für die deutsche Wirtschaft dar. Selbst eine Auseinandersetzung, die vordergründig nur zwischen den USA und China ausgetragen wird, hätte für die deutsche Exportwirtschaft erhebliche Folgen. Unternehmen sind hierzulande tief in die globalen Wertschöpfungsketten verwickelt, daher sollten die Bemühungen in Wirtschaft und Politik ganz klar darauf ausgerichtet sein, eine Eskalation der Lage zu vermeiden.

Besonders die stark exportorientierten Automobil- und Pharmaunternehmen würden in Deutschland zu den Verlierern eines Handelskrieges zählen. Aber auch die Zulieferbetriebe, die auf dem Papier eine geringe Exportquote aufweisen, wären betroffen.

Da ein Handelskrieg ökonomisch betrachtet viel Wert zerstören kann, ist die Suche nach den Gewinnern eines derartigen Szenarios schwer. Sichere Häfen gehören wohl aber ebenso wie Aktien und Anleihen eher weniger stark exportorientierter Unternehmen zu jenen Asset-Klassen, die besser abschneiden dürften.

Von: Martin Lück, Felix Herrmann

Quelle: Das Investment