Investieren in Schwellenländern – in diesem  Zusammenhang fällt Anlegern vorwiegend das Thema Wachstumsaktien ein. Und dies völlig zu Recht, entfallen doch rund 87 Prozent des in Emerging Markets-Fonds verwalteten Anlagevermögens auf die Bereiche Growth und Core. Lediglich 13 Prozent der in Schwellenländerfonds befindlichen Assets sind dem Value-Sektor zuzuordnen. Doch gerade in diesem wenig beachteten Anlagesegment der Value-Aktien aus den Schwellenländern besteht ein besonderes Ertragspotenzial. Was die wenigsten Investoren wissen: In zwei der letzten drei Jahre hat der Value-Sektor innerhalb der Emerging Markets besser abgeschnitten als der Growth-Bereich.

Zusammenhang fällt Anlegern vorwiegend das Thema Wachstumsaktien ein. Und dies völlig zu Recht, entfallen doch rund 87 Prozent des in Emerging Markets-Fonds verwalteten Anlagevermögens auf die Bereiche Growth und Core. Lediglich 13 Prozent der in Schwellenländerfonds befindlichen Assets sind dem Value-Sektor zuzuordnen. Doch gerade in diesem wenig beachteten Anlagesegment der Value-Aktien aus den Schwellenländern besteht ein besonderes Ertragspotenzial. Was die wenigsten Investoren wissen: In zwei der letzten drei Jahre hat der Value-Sektor innerhalb der Emerging Markets besser abgeschnitten als der Growth-Bereich.

Auch 2018 konnte der MSCI Emerging Markets Value Index eine Mehrrendite von 7,54 Prozentpunkten gegenüber dem MSCI Emerging Markets Growth Index erzielen (-10,72 Prozent versus -18,26 Prozent auf USD-Basis). Für FondsManager Ernest Yeung von der US-amerikanischen FondsGesellschaft T. Rowe Price sind die Konsequenzen daraus klar: In seinem Emerging Markets Value Equity Fund sucht er speziell in den Schwellenländern nach fundamental attraktiv bewerteten Werten, die in den Portfolios der meisten Anleger nur wenig vertreten sind und von Analysten kaum beobachtet werden. Marktstratege Yeung hebt das asymmetrische Risiko-Rendite-Profil dieser Strategie hervor: Mit begrenztem Verlustrisiko bestehe die Möglichkeit, mittel- bis langfristig attraktive Wertzuwächse zu erzielen. Dies zeigt sich daran, dass sein Emerging Markets-Fonds historisch betrachtet in Aufwärtsphasen 99 Prozent der Kurssteigerungen mitgemacht, an Abwärtsbewegungen aber nur zu 83 Prozent partizipiert hat. Yeung betont, dass Value-Investing in den Schwellenländern anderen Prinzipien folgt als in den Industrieländern. Niedrige Bewertungen seien nicht der Ausgangspunkt, sondern eher ein Nebenprodukt eines von ihm als attraktiv eingestuften Einzeltitels. Die für seinen Fonds typische „vergessene Aktie“ verfügt über ein nur begrenztes Abwärtsrisiko und besitzt das Kurspotenzial für eine Höherbewertung, da die Fundamentalanalysen nicht eingepreiste Veränderungen auf Sicht von zwei bis drei Jahren ausfindig gemacht haben.

Der T. Rowe Price – Emerging Markets Value Equity Fund A (WKN A14XYW, ISIN LU1244138183) wurde am 14. September 2015 aufgelegt und besitzt ein FondsVolumen von umgerechnet 81,4 Millionen Euro. FondsWährung ist der US-Dollar, als Referenzindex wird der MSCI Emerging Markets Net Index verwendet. FondsManager Ernest Yeung, der bereits seit 14 Jahren für T. Rowe Price tätig ist, managt den Fonds seit dessen Auflegung. Sein Ansatz, ein Portfolio von Unternehmensaktien aus Schwellenländern aufzubauen, die in Relation zu ihren grundlegenden Fundamentaldaten mit einem Abschlag gehandelt werden, hat überzeugende Renditeergebnisse aufzuweisen: Seit Auflegung hat der Fonds eine jährliche Wertentwicklung von +9,93 Prozent auf USD-Basis erzielt und damit seine Benchmark klar hinter sich gelassen, die eine Rendite p.a. von +8,23 Prozent generierte. Auch seit Jahresbeginn liegt Schwellenländer-Spezialist Yeung gegenüber dem MSCI Emerging Markets Index vorn: Einer Wertentwicklung seines Investmentprodukts von +7,57 Prozent in US-Dollar steht eine Performance von lediglich +4,09 Prozent des Vergleichsindex gegenüber. Wie sieht die so erfolgreiche Anlagestrategie im Detail aus?

FondsStrategie. Veränderungen. Antizipiert.

Der T. Rowe Price – Emerging Markets Value Equity Fund strebt eine langfristige Wertsteigerung seiner Anteile an, wozu vorwiegend in ein breit diversifiziertes Portfolio aus Aktien von Unternehmen aus den Schwellenländern investiert wird. FondsManager Ernest Yeung setzt dabei auf eine konträre Anlagestrategie, bei der in unterbewertete Unternehmen der Emerging Markets investiert wird, die von Veränderungsimpulsen profitieren können. Ziel des Anlageprozesses ist die Identifizierung von Aktien, die mit einem Abschlag gehandelt werden, der nicht mit ihren zugrunde liegenden Fundamentaldaten vereinbar ist. Dabei legt Marktexperte Yeung den Schwerpunkt auf Unternehmen, die mit einer sicheren Dividende aufwarten oder mit einer starken Bilanz unterlegt sind. Der FondsManager setzt ein Bottom-up-Verfahren für den Portfolioaufbau ein und strebt im Rahmen seiner aktiven Titelselektion danach, fundamentale Veränderungen bei Schwellenländeraktien zu erkennen, die das Potenzial besitzen, auf Basis von zwei bis drei Jahren eine Höherbewertung auszulösen. Diese Änderungen können unternehmensintern erfolgen (z.B. Kostensenkungen, Managementwechsel oder Restrukturierungen), aber auch auf externen Faktoren basieren (Strukturwandel einer Branche, Konjunkturzyklen, Regierungswechsel). Am Ende der Portfoliokonstruktion steht im T. Rowe Price – Emerging Markets Value Equity Fund ein konzentriertes Portfolio mit 60 Einzeltiteln, das über 21 Schwellenländer breit gestreut ist. Mit seinem Kurs-Gewinn-Verhältnis von aktuell 10,6 steht es gegenüber dem MSCI Emerging Markets Index besser da (KGV von 13,3); gleiches gilt für das Kurs-Buchwert-Verhältnis (1,4 versus 2,2) sowie die höhere Dividendenrendite (3,3 Prozent versus 2,7 Prozent). Wie setzt sich das FondsPortfolio im Einzelnen zusammen?

FondsPortfolio. China. Favorisiert.

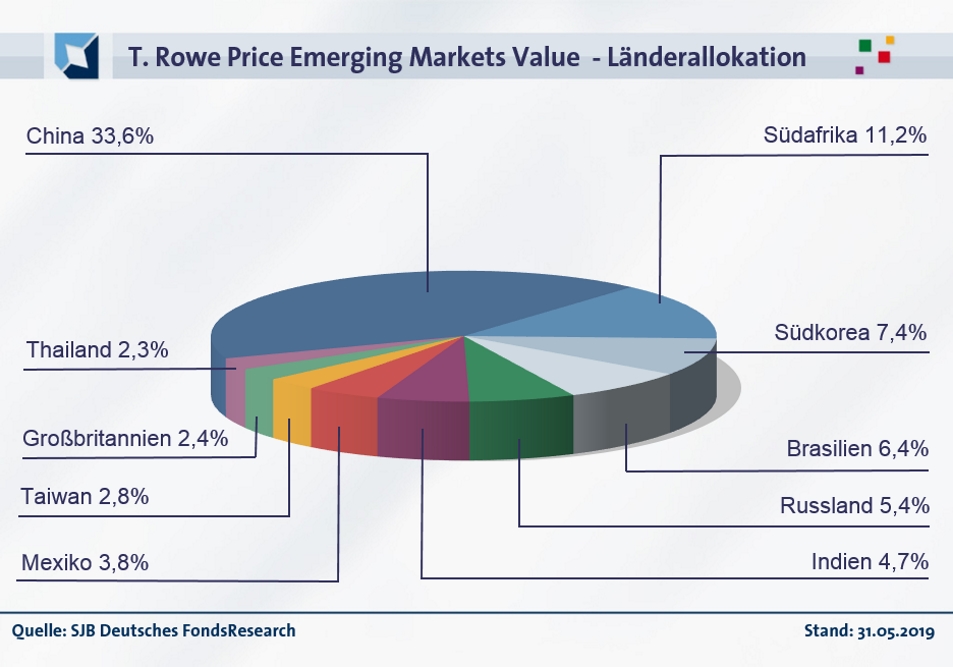

In der Länderallokation des T. Rowe Price – Emerging Markets Value Equity Fund liegt China mit 33,6 Prozent Portfolioanteil vorn. Deutlich dahinter folgt Südafrika, wo 11,2 Prozent des FondsVolumens angelegt sind. Den dritten Platz in der Ländergewichtung belegt Südkorea mit 7,4 Prozent der FondsBestände. Brasilien bringt es auf einen Anteil von 6,4 Prozent am FondsVolumen, in Russland sind 5,5 Prozent des Portfolios allokiert. Im Mittelfeld der Ländergewichtung befinden sich Indien (4,7 Prozent) sowie Mexiko (3,8 Prozent). In Value-Titel aus Taiwan sind 2,6 Prozent des FondsVermögens investiert, Großbritannien bringt es auf einen Anteil von 2,4 Prozent am FondsVolumen. Eine kleinere Position in Thailand (2,3 Prozent) rundet die Top 10 der geographischen Zusammensetzung des Schwellenländer-Fonds ab.

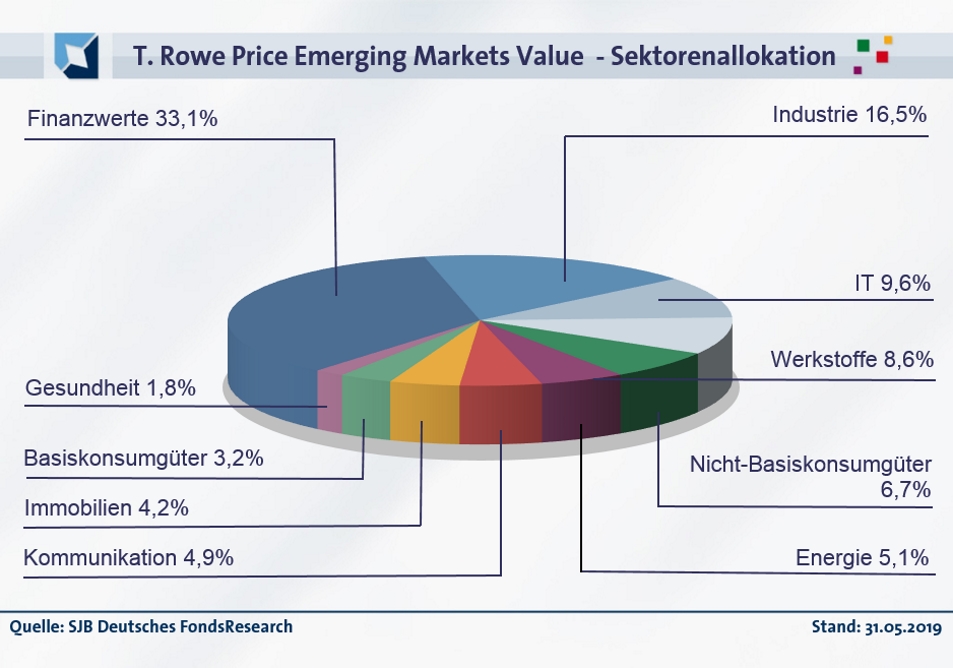

Bei der Branchengewichtung liegt der Schwerpunkt auf Finanztiteln, die 33,1 Prozent der FondsBestände ausmachen. Aktien aus dem Industriesektor nehmen mit 22,5 Prozent den zweiten Platz in der Branchenallokation des T. Rowe-Fonds ein. Geringer sind Firmen aus dem Bereich der Informationstechnologie vertreten, die einen Anteil von 9,6 Prozent am FondsVermögen besitzen. Durchschnittlich stark fällt die Gewichtung von Unternehmen aus dem Werkstoffsektor (8,6 Prozent) sowie dem Bereich der Nicht-Basiskonsumgüter (6,7 Prozent) aus. Weiter diversifiziert wird das Portfolio durch Energietitel (5,1 Prozent) sowie Kommunikationsdienstleister (4,9 Prozent). Immobilienaktien gewichtet FondsManager Yeung in seinem Portfolio mit 4,2 Prozent, der Sektor der Basiskonsumgüter repräsentiert 3,2 Prozent des verwalteten Vermögens. Abgerundet wird die Sektorenallokation durch Gesundheitsaktien mit 1,8 Prozent. Größte Einzelposition des Emerging-Markets-Fonds ist die Aktie von Samsung Electronics, gefolgt von der Sberbank of Russia. Besonders überzeugt ist FondsManager Yeung zudem von dem thailändischen Immobilienentwickler Land & Houses sowie Banken aus Südafrika: Mit der Absa Bank sowie der Nedbank befinden sich gleich zwei der dortigen Geldhäuser unter den Top 10 des Portfolios.

FondsVergleichsindex. Korrelation. Ausgeprägt.

In unserer unabhängigen SJB FondsAnalyse wird der T. Rowe Price – Emerging Markets Value Equity Fund dem MSCI Emerging Markets EUR STRD als Benchmark gegenübergestellt. Mit dem globalen Schwellenländer-Index ist die Korrelation mit 0,90 für drei Jahre stark ausgeprägt, für ein Jahr fällt sie mit 0,84 kaum geringer aus. Die Kursbewegungen von Fonds und SJB-Referenzindex befinden sich im Gleichlauf, die Notierungen beider Elemente entwickeln sich weitgehend parallel. Diese synchrone Kursentwicklung wird auch durch den Blick auf die Kennzahl R² bestätigt. Diese liegt für drei Jahre bei 0,82, über ein Jahr nimmt R² einen Wert von 0,71 an. Damit haben sich mittelfristig 18 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 29 Prozent. Hier zeigt sich, dass FondsManager Yeung mit seinem Bottom-up-Ansatz zuletzt stärker von der Benchmark abgewichen ist und im Zuge der Auswahl aussichtsreicher Value-Titel individuelle Länder- und Sektorenschwerpunkte setzte. Der Tracking Error des Fonds liegt über drei Jahre bei moderaten 4,64 Prozent, auf Jahressicht legt die Spurabweichung auf 5,56 Prozent zu. Große aktive Risiken werden in dem FondsPortfolio unterbewerteter Schwellenländertitel demnach nicht eingegangen. Welche Schwankungswerte hat der T. Rowe-Fonds aufzuweisen?

![]()

FondsRisiko. Schwankungen. Gedämpft.

Der T. Rowe Price – Emerging Markets Value Equity Fund verzeichnet über drei Jahre eine Volatilität von 11,61 Prozent, die noch unterhalb der 12,63 Prozent liegt, die der MSCI Emerging Markets EUR STRD als Benchmark aufzuweisen hat. Über ein Jahr stellt sich das Szenario ähnlich dar: Erneut fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds niedriger als diejenige der passiven MSCI-Benchmark aus. Über zwölf Monate beträgt die „Vola“ des Fonds 12,86 Prozent, während der globale Schwellenländerindex eine mittlere Schwankungsbreite von 14,14 Prozent aufweist. Da der von Ernest Yeung gemanagte Fonds in beiden Zeithorizonten die geringere Volatilität als sein Vergleichsindex besitzt, ist das Investmentprodukt klarer Sieger mit Blick auf die Risikostruktur. Wie schlägt sich diese erfreuliche Diagnose in der Beta-Analyse nieder?

Die Risikokennziffer Beta nimmt über drei Jahre einen Wert von 0,86 an und liegt damit deutlich unterhalb des marktneutralen Niveaus von 1,00. Auch über ein Jahr macht der T. Rowe-Fonds die Kursschwankungen der weltweiten Emerging Markets nur unterdurchschnittlich mit und verzeichnet ein Beta von 0,84. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre bestätigt diese geringe Sensitivität gegenüber den Marktbewegungen: In 25 der letzten 34 betrachteten Einzelzeiträume wies der Fonds geringere Wertschwankungen als der MSCI-Referenzindex auf und verzeichnete dabei Beta-Werte bis 0,63 im Tief. Lediglich in neun der untersuchten Einjahresperioden befand sich das FondsBeta über dem Marktrisikofixwert von 1,00 und erreichte ein Maximum von 1,30. Damit geht der auf Schwellenländertitel fokussierte Value-Fonds mehrheitlich ein geringeres Risiko als die Benchmark ein und wartet im Vergleich zur Gesamtheit der Emerging Markets mit dem attraktiveren Risikoprofil auf. Welche Renditen kann Marktstratege Yeung auf dieser Basis erzielen?

FondsRendite. Alpha. Generiert.

Per 8. Juli 2019 hat der T. Rowe Price – Emerging Markets Value Equity Fund über drei Jahre eine kumulierte Wertentwicklung von +44,26 Prozent in Euro aufzuweisen, was einer Rendite von +12,99 Prozent p.a. entspricht. Eine attraktive Wertentwicklung, wie der hohe Renditevorsprung gegenüber dem MSCI Emerging Markets EUR STRD beweist. Der weltweit investierende Schwellenländerindex verzeichnet über drei Jahre eine Gesamtrendite von +24,19 Prozent bzw. ein jährliches Renditeergebnis von +7,49 Prozent. Beim Wechsel auf die Jahresbetrachtung kann FondsManager Yeung erneut eine beeindruckende Mehrrendite generieren: Mit einer Wertentwicklung von +13,59 Prozent stellt sich die Performance des Emerging-Markets-Fonds über zehn Prozentpunkte besser als diejenige der Benchmark dar (MSCI Emerging Markets: +3,48 Prozent). Die Quintessenz des Renditevergleichs: der T. Rowe Price – Emerging Markets Value Equity Fund generiert in beiden Untersuchungszeiträumen die stärkere Wertentwicklung, weshalb der Fonds als eindeutiger Sieger aus dem Performancewettstreit hervorgeht.

Der positive Gesamteindruck wird durch die Ergebnisse der Alpha-Analyse bestätigt. Über drei Jahre liegt die Renditekennziffer bei 0,51 und damit deutlich über Marktniveau, auf Jahressicht fällt die Kennzahl mit 0,83 noch attraktiver aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt, dass die Phasen der Mehrrendite bei dem aktiv gemanagten FondsProdukt klar in der Überzahl sind: In 31 der letzten 34 Einzelperioden konnte der Schwellenländerfonds ein positives Alpha bis 0,88 in der Spitze generieren. Nur in drei Zeitintervallen verzeichnete er vergleichsweise schwächere Jahresrenditen und erwirtschaftete Alpha-Werte von zutiefst -0,38. Insgesamt kann FondsManager Yeung mit seiner an Value-Kriterien orientierten Auswahl von Schwellenländeraktien eine nachhaltige Outperformance zum Emerging-Markets-Sektor erzielen, der Renditevorsprung überzeugt auch in absoluter Höhe. Dass die eingegangenen Risiken in einem guten Verhältnis zu den erwirtschafteten Renditen stehen, demonstriert abschließend die positive Information Ratio des Fonds: Mit 1,10 über den letzten Dreijahreszeitraum befindet sie sich klar im grünen Bereich.

SJB Fazit. T. Rowe Price – Emerging Markets Value Equity Fund.

Emerging-Markets-Aktien eröffnen heute ein breiteres und dynamischeres Spektrum an Anlagechancen, als den meisten Anlegern bewusst ist. Gerade wenn man wie FondsManager Ernest Yeung seinen Fokus auf unterbewertete Value-Aktien aus Schwellenländern wie China, Südafrika oder Thailand legt, bieten sich langfristig überdurchschnittliche Renditeaussichten. Der T. Rowe Price – Emerging Markets Value Equity Fund beweist in eindrucksvoller Weise, dass ein Engagement im Value-Segment der Schwellenmärkte eine bessere Diversifikation und höhere risikobereinigte Renditen für Investoren mit sich bringt, die nicht nur Growth-Stories mit den Emerging Markets verbinden.

![]() T. Rowe Price. Hintergründig.

T. Rowe Price. Hintergründig.

T. Rowe Price ist eine globale Investmentgesellschaft mit 889,7 Milliarden Euro Assets under Management (Stand: 31. Oktober 2018). Das 1937 von Thomas Rowe Price jr. gegründete Unternehmen hat seinen Sitz in Baltimore (USA), besitzt Niederlassungen in 47 Ländern und ist mit eigenen Büros in den USA und Kanada, EMEA und Asien präsent. Diversifizierung, Stiltreue und ein fundiertes Research zeichnen den disziplinierten und risikokontrollierten Investmentansatz von T. Rowe Price aus. Kunden aus Deutschland bietet T. Rowe Price insbesondere Aktien- und Fixed-Income-Lösungen. Stand: 31.10.2018.

![]()