Der Euro hat in den vergangenen Wochen gegenüber dem US-Dollar stark aufgewertet. Könnte das die Wirtschaft überfordern und den Börsen schaden, fragt sich Martin Hüfner, Chefökonom von Assenagon. Und hat hier die Antwort parat.In den letzten Wochen hat der Euro auf den Devisenmärkten kräftig aufgewertet. Jetzt liegt er bei 1,18 Euro je US-Dollar, vor sechs Wochen waren es noch 1,11, am Beginn des Jahres sogar nur 1,04. Das entspricht einer Aufwertung von über 13 Prozent in gerade einmal sieben Monaten. So etwas fällt schon ins Gewicht.Es ist verständlich, dass da Sorgen über die Auswirkungen des schwachen Dollars aufkommen. Der Börse hat es in den letzten Tagen die Stimmung vermiest.

Realwirtschaftlich ist bisher aber von schädlichen Effekten noch nichts zu erkennen. Die Konjunktur in Europa und in Deutschland läuft nach wie vor hervorragend. Erst in der letzten Woche hat der Internationale Währungsfonds seine Wachstumsprognosen noch einmal nach oben revidiert. Aber das kann sich schnell ändern. Müssen wir hier bei einer stärkeren Aufwertung etwas befürchten?

Grundsätzlich ja. Es gibt eine grobe Daumenregel, nach der eine Aufwertung des US-Dollars um 10 Prozent das Wachstum in Deutschland um einen Prozentpunkt verringert. Das ist nicht wenig. Freilich kommt es dazu nicht sofort, sondern erst nach mehreren Jahren. Zudem muss der US-Dollar über diese Zeit so schwach bleiben.

Aktuell bin ich noch nicht besorgt. Das derzeitige Niveau des Euros/US-Dollars ist, wie immer man es auch betrachtet, noch sehr niedrig. Nehmen wir die Kaufkraftparität: Nach den Berechnungen der OECD müsste ein angemessener Euro/US-Dollarkurs gemessen an den Verbraucherpreisdifferenzen bei 1,33 liegen. Die britische Zeitschrift „Economist“ macht ähnliche Berechnungen anhand der Preise für Big Macs in verschiedenen Ländern. Danach müsste der Gleichgewichtskurs des Euros 1,35 sein. Der Euro wäre damit um 15 Prozent unterbewertet.

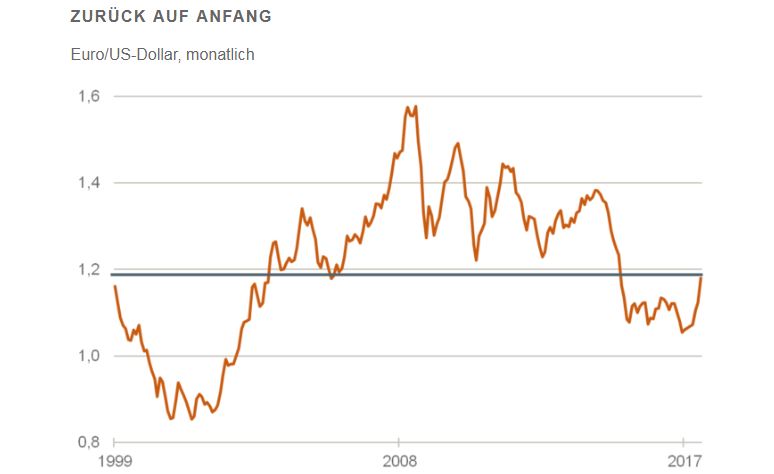

Historisch gesehen liegt der Euro/US-Dollarkurs heute fast genau auf dem Niveau von Anfang 1999, der Zeit also, als die Europäische Währungsunion gegründet wurde. Dazwischen ist der Kurs zeitweise auf 0,8 gefallen und dann wieder auf 1,6 gestiegen. Jetzt hat er wieder die Mitte erreicht (siehe Grafik). Auch da ist keine Übertreibung erkennbar.

Wenn man noch weiter zurückgeht, so kann man die gegenwärtigen Kurse mit den Tiefkursen Mitte der 80er vergleichen. Das war eine Zeit, in denen die Währungspolitiker nur eines im Sinn hatten, nämlich den Dollar wieder zu schwächen und die D-Mark zu stärken. Es gab das berühmte Plaza-Abkommen, mit dem man das bewerkstelligte. Wenn US-Präsident Trump nicht so viele Vorbehalte gegen internationale Kooperation hätte, würde er sicher auch an so etwas denken. Eine kräftige Abwertung der amerikanischen Währung würde zwar vom politischen Selbstverständnis nicht zu “America First” passen, wäre im Hinblick auf die Schaffung von Arbeitsplätzen hilfreich.

Zu einem ähnlichen Ergebnis kommt man, wenn man sich die Zahlen der preislichen Wettbewerbsfähigkeit der deutschen Wirtschaft gegenüber ihren Handelspartnern anschaut. Sie werden von der Bundesbank berechnet. Danach befindet sich die deutsche Wirtschaft heute auf dem Niveau von 1985. Über 30 Jahre hat sich die Wettbewerbsfähigkeit der deutschen Wirtschaft also real nicht verändert. Alle Aufwertungen, die es seitdem gegeben hat, waren nicht größer als die jeweiligen Differenzen in den Inflationsraten.

Mit anderen Worten: Der Euro-Wechselkurs hat noch eine weite Strecke vor sich, bevor es realwirtschaftlich wirklich zu größeren Problemen kommt. Aus meiner Sicht wird es erst ab Kursen von 1,30 kritischer (also bei einer weiteren Aufwertung um über 10 Prozent). Das schließt freilich nicht aus, dass die Klagen der Exportwirtschaft und der Börse zunehmen werden. Sie sind aber jetzt noch nicht berechtigt. Wenn jemand sich über den zu hohen Wechselkurs beschweren könnte, dann sind es Länder wie Italien oder auch Frankreich, aber nicht so sehr wegen des US-Dollars, sondern wegen ihrer hausgemachten Probleme.

Im Übrigen ist zu berücksichtigen, dass der Wechselkurs in der aktuellen Lage für die Entwicklung der Wirtschaft auch keine entscheidende Rolle spielt. Der Export ist derzeit kein Treiber von Konjunktur und Beschäftigung. Der Aufschwung lebt vielmehr von der Binnennachfrage, vor allem dem Konsum, die weniger wechselkursabhängig ist.

Noch ein ganz anderer Gedanke. Früher hat man die Aufwertung oft als “Produktivitätspeitsche” bezeichnet, die die Unternehmen immer wieder zu Höchstleistungen zwingt. Die D-Mark-Aufwertung war ein Grund, weshalb die deutschen Unternehmen auf den Weltmärkten so erfolgreich waren. Der langsamere Produktivitätsfortschritt in den letzten Jahren mag auch mit dem geringeren Druck von den Wechselkursen zusammenhängen. Ganz anders in der Schweiz. Die dortige Wirtschaft hatte in den letzten Jahren erheblich unter der Aufwertung des Frankens zu leiden. Jetzt scheint sie diese Anpassung bewältigt zu haben. Sie steht mit neuem Selbstbewusstsein da. Ein bisschen mehr Druck vom Wechselkurs auf die Produktivität würde der Wirtschaft insgesamt in Deutschland und Europa nicht schaden.

Für den Anleger

Die Börse lebt derzeit von der guten Konjunktur und den guten Gewinnen. Da stört der starke Euro natürlich. Das ist psychologisch verständlich. Es ist aber nicht – besser noch nicht – durch harte Fakten belegt. Man muss daneben beachten, dass der steigende Wechselkurs, jedenfalls beim gegenwärtigen Niveau, auch etwas Positives ist. Er signalisiert das erhöhte Interesse globaler Investoren an Europa. Das wird auf Dauer zu steigenden Aktienkursen führen, allerdings auch zu noch einmal höheren Euro/US-Dollarkursen. Irgendwann ist da freilich einmal Schluss.

Von: Martin Hüfner

Quelle: Das Investment