![]() Assenagon | München, 26.11.2019.

Assenagon | München, 26.11.2019.

Niedrige Zinsen sind seit der Finanzkrise im Euroraum zur Regel geworden und auch die Federal Reserve Bank der USA hat mittlerweile – nach einigen Zinserhöhungen in den letzten Jahren – wieder eine expansivere Geldpolitik eingeschlagen. Dies führt in entwickelten Märkten zu historisch niedrigen Anleiherenditen und lässt – zumindest relativ gesehen – die Ertragsaussichten von Aktien attraktiver erscheinen. In Schwellenländern zeigt sich ein etwas differenzierteres Bild. Unsere Multi Asset-Portfolien sind dementsprechend positioniert: Vermehrte Investments in japanische Aktien, sehr wenig Staatsanleihen sowie ausgewählte Carry-Positionen in Schwellenländer-Anleihen.

Absolute Bewertung vs. relative Bewertung

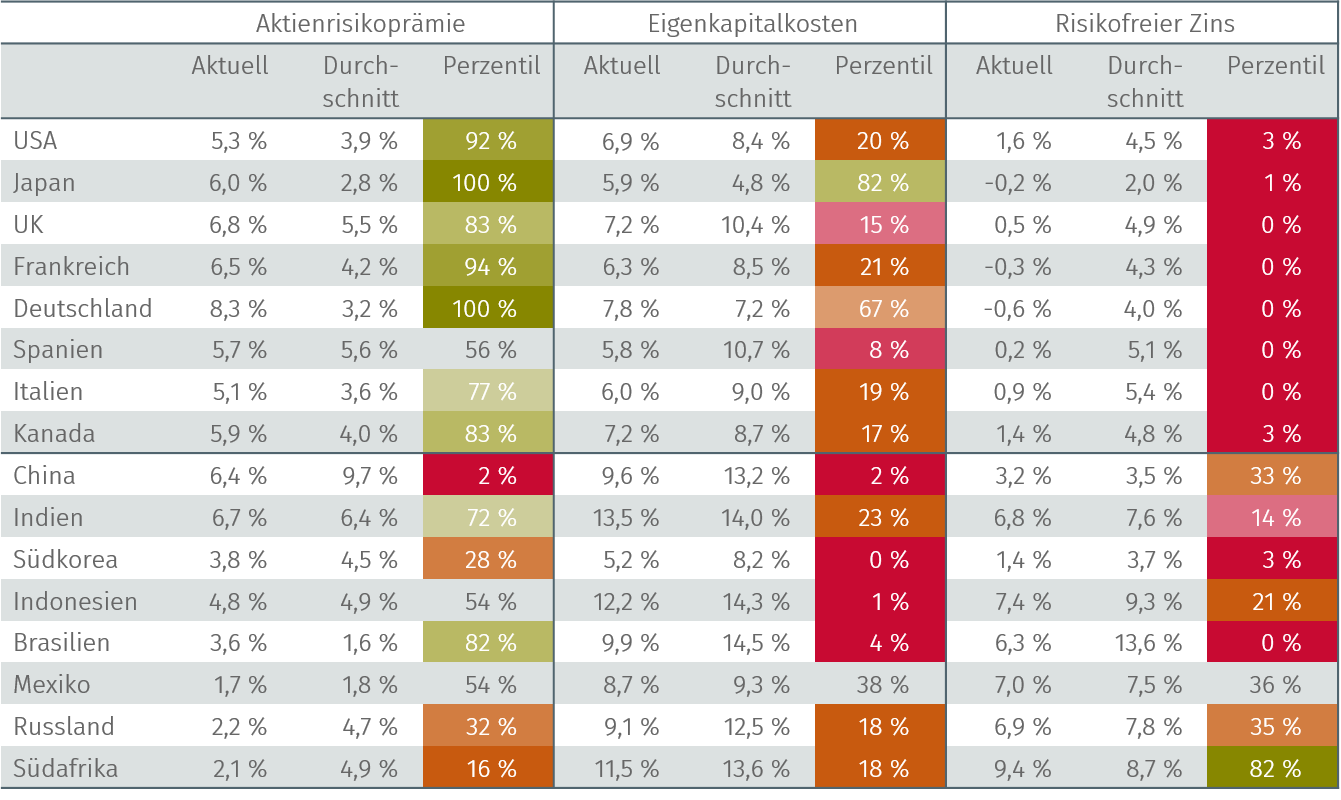

Grundsätzlich lässt sich zwischen absoluten und relativen Bewertungen von Aktien unterscheiden. Als Maß zur Einschätzung des absoluten Ertragspotenzials werden dabei die Eigenkapitalkosten eines Unternehmens, d. h. der Faktor, mit dem die erwarteten Dividenden abgezinst werden, um dem aktuellen Marktpreis zu entsprechen, verwendet. Im Rahmen der relativen Bewertung kommt die Aktien-Risikoprämie (Equity Risk Premium), die den Ertrag den Aktien zusätzlich zu einer risikofreien Geldanlage (z. B. in Staatsanleihen) generieren, zum Einsatz. Das Ergebnis dieser Bewertungsmethoden hängt stark von den angenommenen Dividenden ab: Die Zahlen aus der untenstehenden Tabelle basieren hierbei für die ersten drei Jahre auf Analysten-Einschätzungen und für die darauffolgenden Jahre auf dem historischen Durchschnitt. Anschließend findet über mehrere Jahre hinweg eine lineare Annährung an eine finale konstante Wachstumsrate der Dividenden statt.

Die folgende Tabelle zeigt zusammenfassend sowohl das relative (Aktien-Risikoprämie) und absolute Ertragspotenzial (Eigenkapitalkosten) globaler Aktienmärkte im historischen Vergleich. Darüber hinaus ist der risikofreie Zins abgebildet, welcher sich aus den aktuellen Renditen 10-jähriger Staatsanleihen ableitet.

Quelle: SG Cross Asset Strategy, Global Asset Allocation, 28. Oktober 2019

Entwickelte Märkte: Hohe Aktien-Risikoprämie

Schaut man auf die Kapitalkosten in den entwickelten Märkten, wirken Investitionen in Aktien eher unattraktiv, da die abolute Rendite meist signifikant unter dem langfristigen historischen Durchschnitt (seit 1990) liegt. Ein anderes Bild zeigt sich, wenn statt absoluten Zahlen relative Bewertungen betrachtet werden: Gemessen an der Risikoprämie sind Aktien verglichen mit der Historie aktuell sehr attraktiv bewertet. So liegen die aktuellen Kapitalkosten in den USA circa 1,5 Prozentpunkte unter dem historischen Durchschnitt während die Risikoprämie ungefähr 1,4 Prozentpunkte höher liegt als in der Vergangenheit.

Besonders attraktiv bewertet sind aktuell Aktien in Japan und Deutschland – und zwar sowohl unter relativen aber auch unter absoluten Gesichtspunkten. So bieten japanische und deutsche Aktien eine so hohe Risikoprämie wie noch nie (100 % Perzentil), während die Eigenkapitalkosten in Japan deutlich und in Deutschland leicht über dem historischen Durchschnitt liegen.

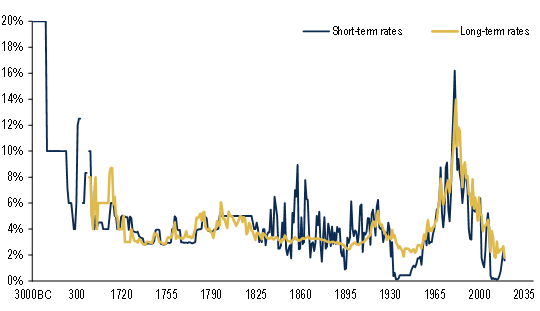

Quelle: Bank of America Merrill Lynch Research, Thematic Investing: Transforming World: The 2020s, 11. November 2019

Diese Bewertungen kommen wenig überraschend: Stark expansive Geldpolitik und der daraus resultierende “Hunt for Yield” haben die Renditen festverzinslicher Anlagen rapide sinken lassen (siehe obenstehende Grafik) und Aktienmarktbewertungen in die Höhe getrieben. Deutsche sowie japanische Aktien gelten v. a. aufgrund ihrer schwachen Wachstumsaussichten jedoch als Value-Märkte und würden signifikant von einem Erholen der volkswirtschaftlichen Rahmenbedingungen profitieren.

Schwellenländer: Anleihen für stabile Carry

Die aktuelle Situation in den Schwellenländern ist – bis auf wenige Ausnahmen, wie zum Beispiel Indien und Brasilien – eine andere, da sowohl die Aktien-Risikoprämie als auch die Kapitalkosten unter dem historischen Durchschnitt (seit 2002) liegen. Insgesamt kann in den Schwellenländern eine Risikoprämie von 5,3 % beobachtet werden, die leicht unter dem Durchschnitt von 5,6 % liegt. Insbesondere im Vergleich zu entwickelten Märkten fällt jedoch auf, dass die risikofreien Zinsen zwar ebenfalls niedrig sind, aber in den meisten Schwellenländern das historische Tief noch nicht erreicht haben. Somit wirken Anleihen-Investitionen hier tendenziell attraktiver und können aufgrund ihrer soliden Carry-Eigenschaften im gegenwärtigen Marktumfeld ein Baustein eines diversifizierten Multi Asset-Portfolios sein.

Umsetzung in unseren Multi-Asset-Fonds

Wir halten im aktuellen Umfeld eine sehr flexible Steuerung von Aktien- und Renteninvestitionen für besonders wichtig. Im Risikorahmen unseres defensiven Mandats haben wir unser Portfolio aktuell – auch aufgrund der in dieser Flashnote beschriebenen Umstände – verstärkt auf Aktien fokussiert. So liegen wir aktuell mit unserer Aktien-Allokation ca. 10 % höher als im historischen Durchschnitt. In diesem Kontext profitieren wir in unserem Fonds Multi Asset Conservative zum Beispiel momentan direkt von der hohen Aktien-Risikoprämie in Japan.

Der Anteil an Staatsanleihen in unserem Portfolio ist hingegen mit ca. 5 % sehr gering, sodass sich die Portfolio-Duration auf unter ein Jahr beläuft. Aufgrund ihres guten Carry-Profils setzen wir jedoch weiterhin auf Investitionen in Schwellenländer-Anleihen. Im aktuellen Niedrigzinsumfeld investieren wir außerdem in eine Kombination verschiedener Absolute Return-Strategien, um eine vom Aktienmarkt möglichst unabhängige Rendite zu erzielen.

von Thomas Romig, Head of Multi Asset Portfolio Management