![]() Assenagon | München, 03.03.2021.

Assenagon | München, 03.03.2021.

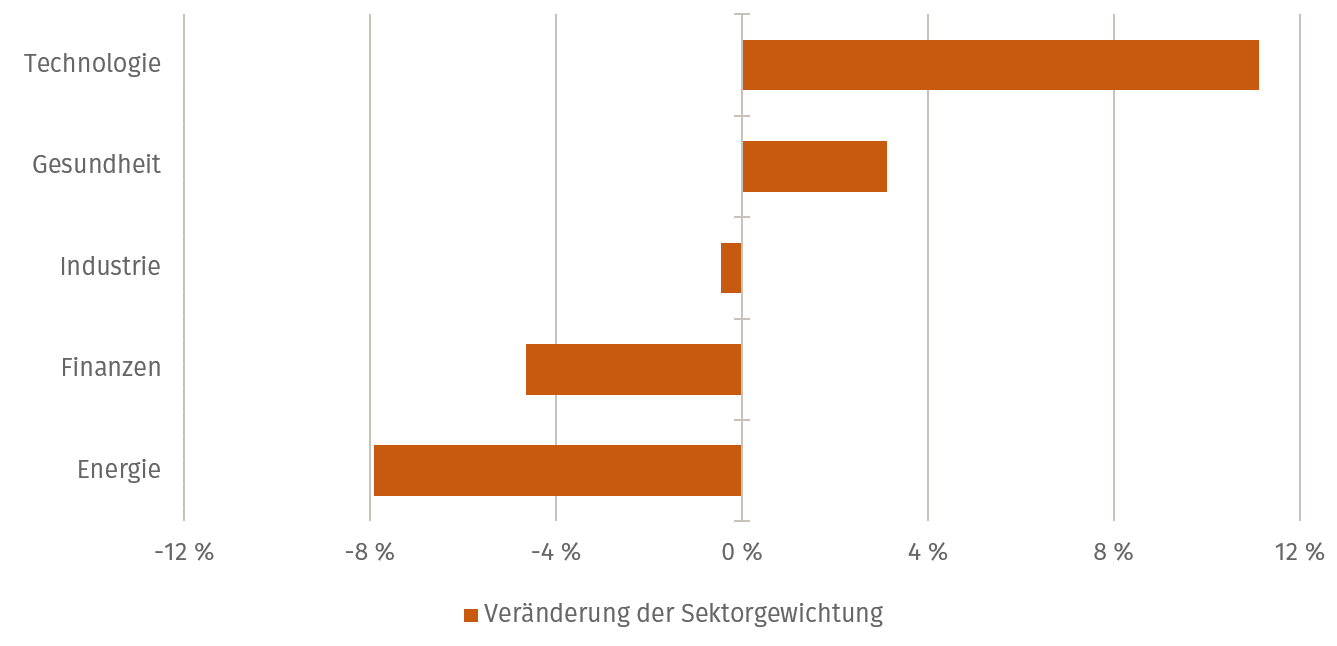

Der technologische Wandel stellt zunehmend eine Herausforderung für herkömmliche Value-Strategien dar. Über die vergangenen zehn Jahre verdoppelte sich das Gewicht des Technologie-Sektors im globalen Vergleich und beträgt mittlerweile gut 22 Prozent (siehe Abbildung 1). War Exxon als Flaggenträger des Energiesektors noch 2010 das größte Unternehmen der Welt, so wurde es in den letzten zehn Jahren von Apple bei weitem abgehängt und rangiert mittlerweile nur noch unter ferner liefen.

Den Einfluss namhafter Größen wie beispielsweise Amazon, Google oder Facebook berücksichtigt diese Zahl noch nicht einmal, da sie anderen Sektoren zugeordnet werden. In der Konsequenz ist es allerdings kaum verwunderlich, dass Value-Strategien, welche typischerweise einen Schwerpunkt im Bereich “Old Economy”-Sektoren haben, aus performance-technischer Sicht gegenüber dem globalen Aktienmarkt in den letzten Jahren das Nachsehen hatten.

Abb. 1: Veränderung der Sektorgewichtung über die vergangenen 10 Jahre

Quelle: Assenagon, Bloomberg; Stand: Dezember 2020

Eine wesentliche Ursache liegt in der zunehmenden Bedeutung immaterieller Vermögenswerte als Kernbestandteil der modernen Wertschöpfung, welche von klassischen Kennzahlen wie beispielsweise dem Kurs-Buchwert-Verhältnis nicht abgebildet werden. Denn gegenwärtige Rechnungslegungsstandards ermöglichen keine adäquate Berücksichtigung von Investitionen in Humankapital, Forschung & Entwicklung oder Marketing zur Markenbildung. Damit werden Unternehmen mit hohen Investitionen in immateriellen Vermögenswerten strukturell gegenüber der “Old Economy” benachteiligt.

Immaterielle Vermögenswerte am Beispiel Apple

Als einfaches Beispiel sei hier Apple zu nennen. Wirft man einen Blick in die Bilanz, wird man erstaunt feststellen, dass die Marke Apple – gemessen am bilanzierten, immateriellen Vermögen – scheinbar einen Wert von 0 hat, da sich nicht einmal eine Goodwill-Position resultierend aus Übernahmen finden lässt. Jedoch lässt sich Apple unweigerlich ein gewisser Markenwert zuschreiben, versteht sich doch sonst niemand so gut darin, einen angebissenen Apfel teuer zu verkaufen.

Die Berücksichtigung immaterieller Vermögenswerte ist allerdings in der Praxis nicht ohne Weiteres möglich. Aus diesem Grund ermitteln wir den Markenwert unter Verwendung verschiedener Bewertungsmodelle, auf Basis dessen eine Adjustierung des Kurs- Buchwert-Verhältnisses erfolgt. Da Markenwerte bei Übernahmen als Teil des Goodwills Eingang in die Bilanz finden, werden diese zudem um übermäßigen Goodwill bereinigt. Als weitere Komponente im Rahmen der Adjustierung wird Forschung & Entwicklung berücksichtigt, indem die entsprechenden Aufwendungen kapitalisiert werden.

Tabelle 1 verdeutlicht, wie das Ergebnis einer Adjustierung um immaterielle Vermögenswerte im Falle von Apple aussieht. Das bilanzielle Eigenkapital beträgt etwa 54 Milliarden Euro, was in Relation zur Marktkapitalisierung in Höhe von 1,826 Milliarden Euro (Stand Januar 2021) einem Kurs-Buchwert-Verhältnis von 33,6 entspricht. Nach Adjustierung beträgt das Eigenkapital hingegen etwa 353 Milliarden Euro, wodurch das Kurs-Buchwert-Verhältnis auf 5,2 sinkt. Gegenüber dem gewichteten Durchschnitt des Technologie-Sektors impliziert dies zwar immer noch einen Bewertungsaufschlag, jedoch ist dieser deutlich reduziert.

Tab. 1: Adjustierung des Eigenkapitals am Beispiel Apple

Quelle: Assenagon, Bloomberg; Stand: Januar 2021

Immaterielle Vermögenswerte am Beispiel Anheuser-Busch

Dieser Wandel lässt sich auch in anderen Sektoren beobachten: Ein spannendes Beispiel stellt der belgische Konzern Anheuser-Busch dar, der vielen durch seine verschiedenen Biermarken wie Beck’s oder Corona bekannt ist. Gemäß Statista hatte der Konzern 2019 einen eindrucksvollen Marktanteil von knapp 30 Prozent weltweit, was durchaus für eine hohe Markenstärke spricht. Allerdings wurde diese Marktstellung wesentlich durch externe Zukäufe erreicht: Rekord stellt dabei die Übernahme von SAB Miller 2015 in Höhe von 95 Milliarden Euro dar – eine der größten Transaktionen aller Zeiten. Folge dieser Expansionspolitik ist ein Goodwill in Höhe von 102 Milliarden Euro in der Bilanz. Vergleicht man den übermäßigen Goodwill mit dem ermittelten Markenwert, so ist der Nettoeffekt bei der Adjustierung des Eigenkapitals sogar leicht negativ. Wie Tabelle 2 veranschaulicht, wird der Bewertungsabschlag gegenüber dem Sektor deutlich reduziert, da der Nettoeffekt für den Sektor als Ganzes deutlich positiver ausfällt.

Tab. 2: Adjustierung des Eigenkapitals am Beispiel Anheuser-Busch

Quelle: Assenagon, Bloomberg; Stand: Januar 2021

Assenagon Equity Framework

Statt die Analyse auf die verschiedenen Dimensionen einer Unternehmensbewertung (Eigenkapital, Gewinn, Umsatz, etc.) zu beschränken, deckt unser Equity Framework alle Aspekte über eine ganzheitliche Portfoliosteuerung ab. Dies bedeutet, dass neben der Bewertung – auf Basis des adjustierten Kurs-Buchwert-Verhältnisses – alle relevanten Einflussgrößen wie Profitabilität, Verschuldung, Unternehmensrisiko etc. explizit berücksichtigt werden.

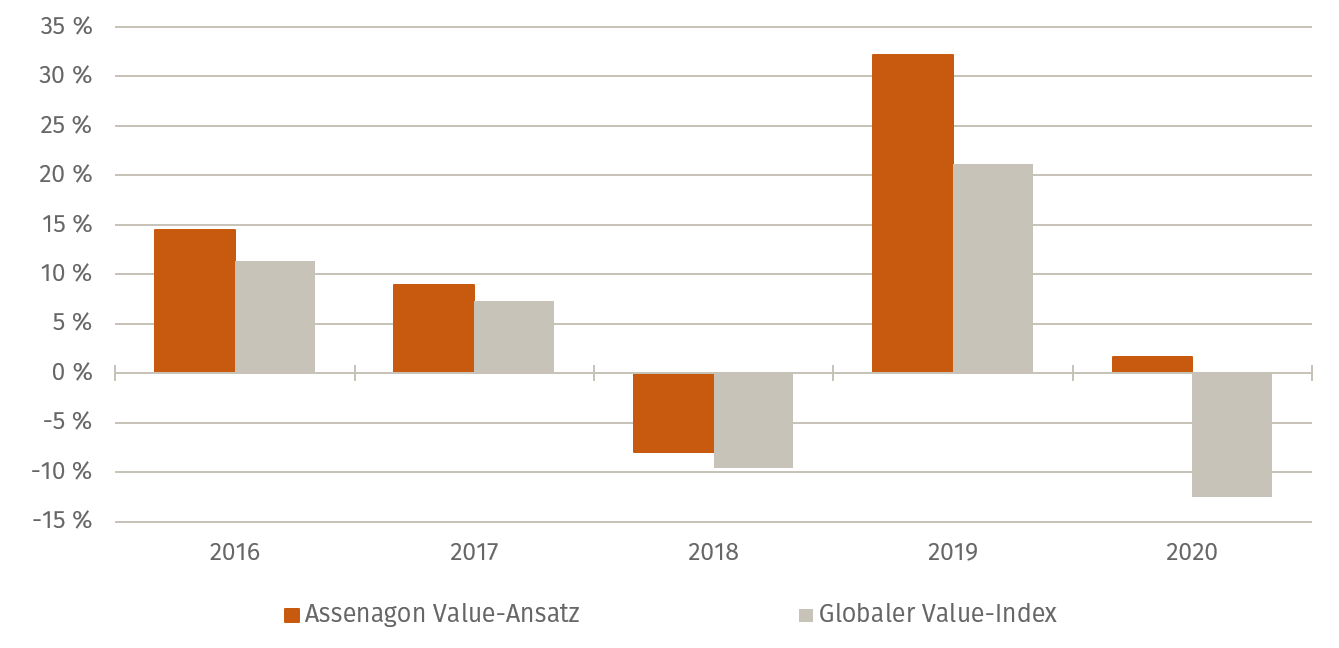

Abb. 2: Assenagon Value-Ansatz: Historische Analyse und Live Performance

Quelle: Assenagon, Bloomberg

Wie Abbildung 2 verdeutlicht, konnte sich unser moderner Value-Ansatz (siehe hier) insbesondere in den vergangenen – für herkömmliche Value-Strategien herausfordernden – Jahren deutlich positiv absetzen.

Für den Anleger

Wenngleich die Adjustierung nicht zwangsläufig zur Folge hat, dass zum Beispiel bekannte Technologiekonzerne als günstig charakterisiert werden, ermöglicht sie dennoch die strukturellen Veränderungen des Marktes besser zu erfassen. Damit wird dem ökonomischen Rational der Value-Prämie gefolgt: Investiere in Unternehmen mit einem günstigen Preis in Relation zu ihren Vermögenswerten, seien diese nun materiell oder immateriell.

PS: Lesen Sie in der nächsten Ausgabe, wie ESG-Kriterien positiv zum Erfolg von Value-Strategien beitragen können.