![]() Assenagon | München, 06.11.2019.

Assenagon | München, 06.11.2019.

Anfang der 90er Jahre bat mich mein Vater, die Verwaltung seines Vermögens zu übernehmen Ich kaufte ihm – sehr zum Ärger seines Bankberaters – einzig und allein sehr lang laufende Bundesanleihen (unter anderem 30-jährige). Es war die beste Anlage, die ich in meinem Leben je getätigt habe. Leider habe ich sie nicht mit gleicher Konsequenz für meine eigene Altersvorsorge angewandt. Als mich mein Vater in der großen Finanzkrise fragte, wieviel er denn durch den Crash verloren habe, konnte ich stolz berichten, dass er gar keine Verluste hatte, sondern nur Gewinne.

»Es gibt nach wie vor Nischen, in denen man auch am Rentenmarkt Geld verdienen kann.«

Der Charme der Bonds hatte damals viele Gründe. Einmal natürlich die hohen Zinsen. 30-jährige Bundesanleihen rentierten damals über 10 %. Das ergab einen kontinuierlichen Einkommensstrom. Zum anderen die verlässliche Risikoabschätzung. Man konnte Bonds in festgelegten Risikostufen erwerben. Wer kein Risiko eingehen wollte, entschied sich für Staatsanleihen etwa der USA oder der Bundesrepublik Deutschland. Wer mehr Risiken wollte, konnte italienische, griechische oder auch argentinische Bonds erwerben. Zudem war der Markt liquide. Man konnte sich von den Papieren jederzeit trennen. Wenn man Kursgewinne berücksichtigte, war die Rendite der Bonds nicht schlechter als die der viel gelobten Aktien.

Diese goldenen Zeiten sind vorbei. Wer heute Bonds als Langfristanlage kauft, weiß angesichts der Minusrenditen von vornherein, dass er ein Verlustgeschäft macht. Bei Tilgung der Papiere erhält er weniger als er ursprünglich angelegt hat. Von einem kontinuierlichen Einkommensstrom durch die Kupons kann schon gar nicht mehr die Rede sein. Eigentlich kann man jedem nur raten: Hände weg von Bonds.

In der Praxis ist es allerdings nicht ganz so schlimm. Es gibt nach wie vor Nischen, in denen man auch am Rentenmarkt Geld verdienen kann. Aber es sind eben nur Nischen, die zum Teil mit erheblichen Risiken verbunden sind. So kann man statt Staatsanleihen Unternehmenspapiere kaufen. Viele von ihnen werfen auch jetzt noch positive Renditen ab. Allerdings können Unternehmen pleitegehen. Dann ist man sein ganzes Geld los oder zumindest einen Teil.

Eine andere Möglichkeit ist, auf Kurssteigerungen durch Zinssenkungen zu spekulieren. Seit Beginn dieses Jahres sind die Zinsen zeitweise um einen Prozentpunkt zurückgegangen. Das ergab erhebliche Kursgewinne. Denn wenn die Zinsen sinken, steigen die Kurse. Allerdings können sich die Zinsen erhöhen. Dann ist man arm dran.

Angesichts all dieser Risiken, empfiehlt es sich, am Bondmarkt nicht auf eigene Faust zu investieren, sondern sich professionelle Hilfe zu holen. Konkret: Das Geld in Fonds anzulegen. Gute Fonds konnten in diesem Jahr trotz Minuszinsen beachtliche Renditen erzielen. Der iBoxx Deutschland, der Rentenmarkt-Index, den die Bundesbank veröffentlicht und der neben Staats- auch Unternehmensanleihen enthält, erbrachte seit Jahresbeginn eine Rendite von 4,9 %. Der Bloomberg Barclays Global Aggregate Bonds-Index liegt heute um 8 % über Vorjahr. Viele private Fonds waren noch besser. Das ist alles nicht schlecht. Allerdings kann niemand garantieren, dass das auch im kommenden Jahr wieder so sein wird, schon gar nicht, dass es überhaupt wieder positive Renditen geben wird.

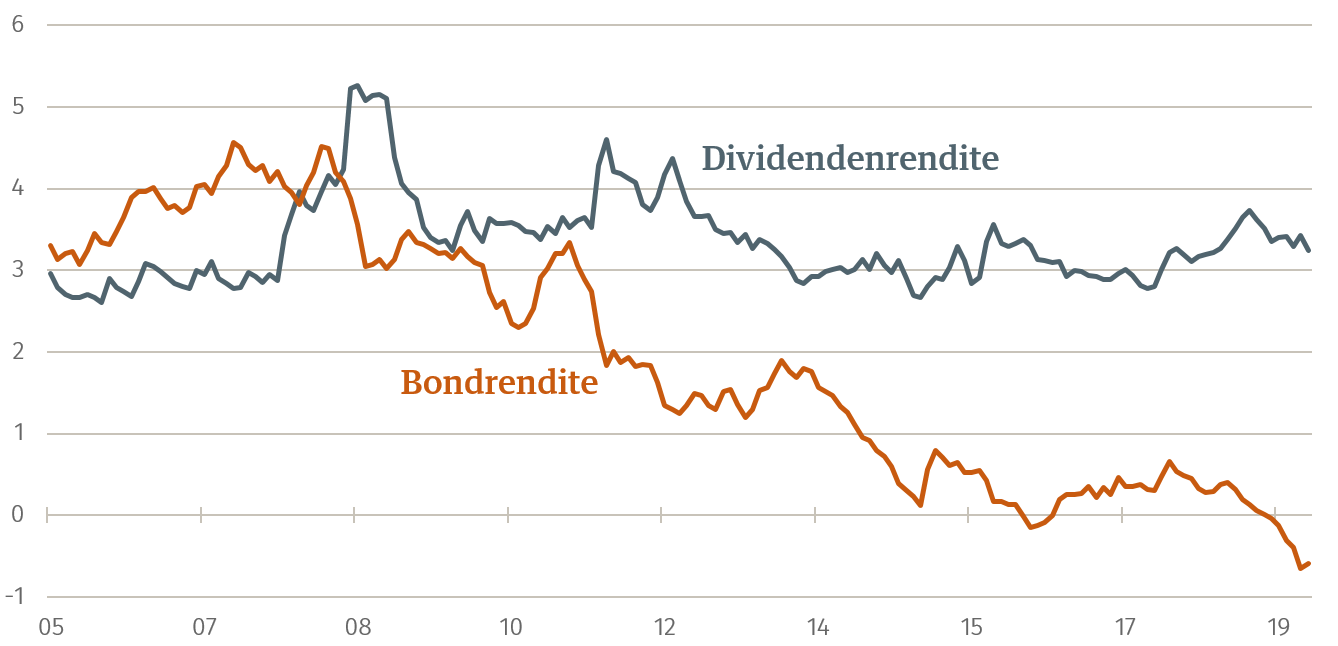

Aktien schlagen Bonds

Dividenden- vs. Bondrendite, DAX und 10-jährige Bundesanleihen

Quelle: Bloomberg

Wenn von Bonds der Lack ab ist, was dann? Am naheliegendsten sind natürlich Aktien. Auch sie bringen gute Erträge, vor allem, wenn man sie langfristig hält. Wer einen Anlagehorizont von über 15 Jahre hat, konnte beim DAX in der Nachkriegszeit eigentlich keine Verluste machen. Trotzdem scheuen traditionelle Bondanleger Dividendenpapiere wie der Teufel das Weihwasser. Sie verweisen immer wieder auf die Kursrisiken, in unsicheren Zeiten wie heute auch auf die Gefahr eines Crashs.

Bleiben Zwischenformen zwischen Bonds und Aktien. Eine ist, sich bei Aktien auf die Dividendenrendite zu fokussieren. Dividendenrenditen wurden in der Vergangenheit oft vernachlässigt, weil sie niedriger als die Bondrenditen waren. Die Grafik zeigt, dass das seit der großen Finanzkrise nicht mehr der Fall ist. Das Verhältnis Bonds zu Aktien hat sich auf den Kopf gestellt. Seitdem werfen die im DAX enthaltenen Aktien kontinuierlich stabile Renditen von 3 % bis 4 % ab. Ein ordentliches Ergebnis in Zeiten von Minuszinsen. Bondrenditen sind davon meilenweit entfernt. Sie waren zuletzt negativ. Dividendenrenditen schützen zwar nicht vor Kursrisiken, geben aber mehr Sicherheit als Plain Vanilla-Aktien.

Interessant ist, dass die Dividendenrenditen in den letzten Jahren trotz der Kurssteigerungen weitgehend gleich geblieben sind. Das zeigt, dass die Unternehmen ihre Ausschüttungen mit steigenden Kursen angehoben haben. Interessant auch, dass nach amerikanischen Statistiken die Dividendenrenditen im 19. und in der ersten Hälfte des 20. Jahrhunderts schon einmal weit über den Bondrenditen lagen. Damals verlangten die Investoren höhere Erträge als Kompensation für die höheren Risiken der Aktien.

Eine andere Möglichkeit sind gemischte Fonds bestehend aus Bonds und Aktien. Früher war ihr Charme, dass Bonds die Sicherheit garantierten (und ein klein wenig Rendite durch die Kupons), Aktien dagegen den Ertrag durch die Kursgewinne. Jetzt haben sich die Verhältnisse umgekehrt. Heute kommen die Kursgewinne von den Bonds, der Bodensatz der Rendite dagegen von den Aktien. Attraktiv sind gemischte Fonds aber nach wie vor.

Für den Anleger

Auch wenn es schwerfallen sollte: Switchen Sie von Bonds zu Aktien, vor allem zu solchen mit hohen Dividendenrenditen. Da können Sie auch in Zeiten von Minuszinsen noch Geld verdienen. Wenn es allerdings richtig kracht, dann nutzen Ihnen auch die höheren Renditen nichts. Wenn die Bondrenditen wieder einmal steigen sollten, dann können sie immer noch zu Festverzinslichen zurückkehren.

Anmerkungen oder Anregungen? Ich freue mich auf den Dialog mit Ihnen: martin.huefner@assenagon.com