![]() Assenagon | München, 02.05.2019.

Assenagon | München, 02.05.2019.

Ich war in meinem Portfolio immer ein Anhänger von Bonds. In den letzten dreißig Jahren habe ich mit festverzinslichen Wertpapieren Renditen erzielen können, die vergleichbar waren mit Aktien, bei denen es aber wesentlich geringere Kursschwankungen gab. Das war eine schöne Zeit.

Aber nichts dauert ewig am Kapitalmarkt. So ist auch der Stern der Bonds gesunken. Die Renditen von Staatsanleihen sind stark zurückgegangen.

Bei Laufzeiten von zehn Jahren waren sie in Deutschland zuletzt zeitweise negativ. Der Anleger macht unter Berücksichtigung der Inflation reale Verluste. Kursgewinne kommen nur noch hin und wieder vor. Im Gegenteil. Es gibt Befürchtungen, dass der Zinszyklus nach der über dreißig Jahre dauernden Abwärtsbewegung wieder nach oben weisen und es auf Dauer Kursverluste am Rentenmarkt geben könnte.

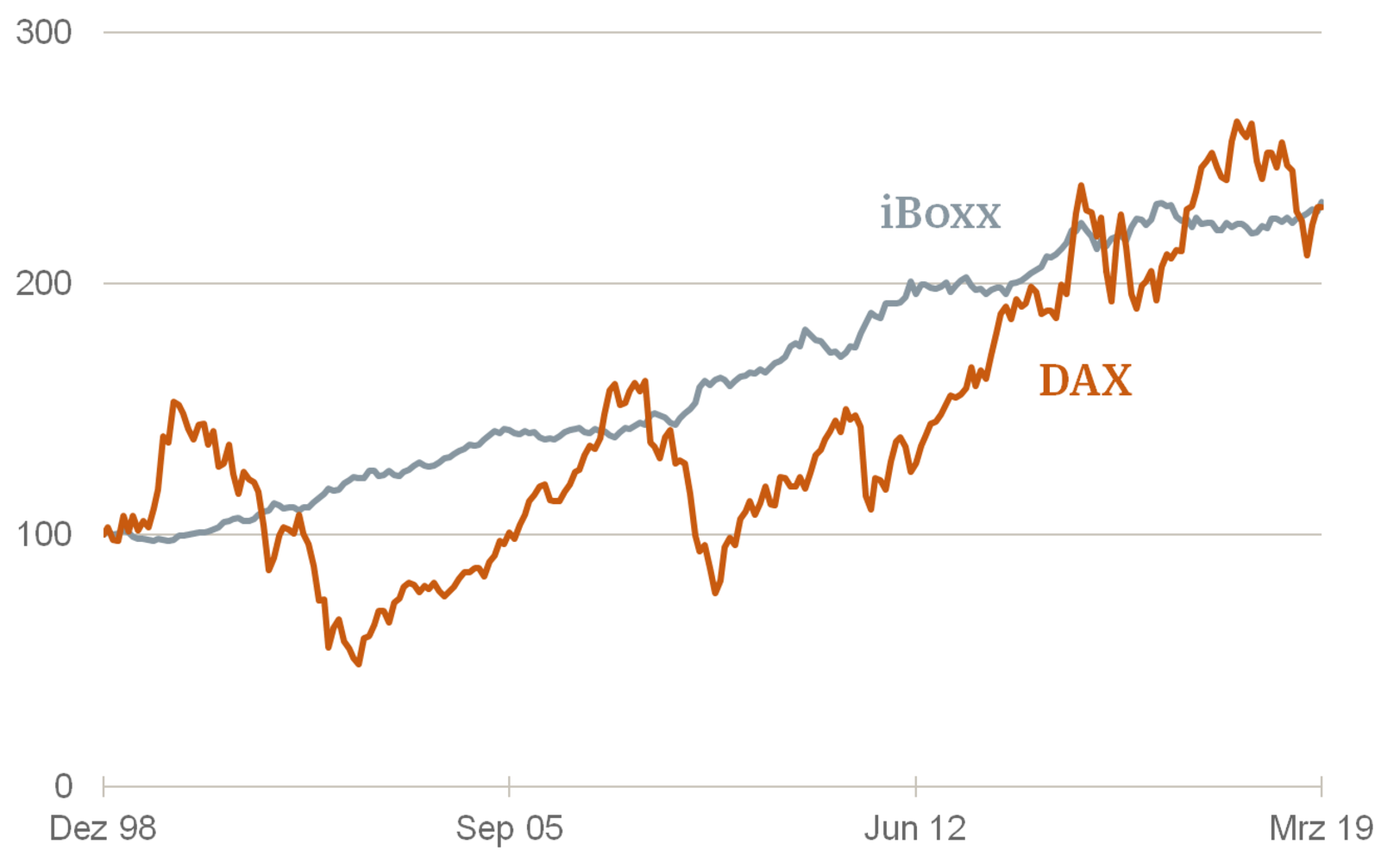

Ungleiche Konkurrenten:

DAX und iBoxx, Ende 1998 = 100

Quelle: Bundesbank

Also Hände weg von Bonds? Nein. Denn der Markt ist jetzt wieder in eine neue Phase eingetreten. Bonds werden interessanter. Anleger sollten sich die Lage erneut anschauen und nicht an überholten Anlagemustern festhalten. Hier vier Gründe für eine Neueinschätzung der Lage:

Erstens: Die Angst vor einer größeren Geldentwertung geht zurück. Als die Inflationsrate 2015 von fast 0 % nach oben drehte, waren viele der Meinung, dass die Zeit der Stabilität vorbei sei. Die Preissteigerung würde mindestens auf 2 % gehen, vielleicht sogar auch darüber. Dies auch deshalb, weil die Europäische Zentralbank alle Hebel in Bewegung setzte, um die Reflationierung zu unterstützen.

Aber was passierte? Nichts, jedenfalls nichts Schlimmes. Die Geldentwertung ging – trotz zeitweilig steigender Ölpreise – nur maßvoll nach oben. Sie liegt jetzt im Euroraum bei 1,4 %, deutlich unter dem, was man gemeinhin als Stabilität bezeichnet.

Das ist kein Zufall. Es gibt viele gute Gründe, die dafür sprechen: Der erhöhte Wettbewerbsdruck auf den Weltmärkten durch Niedriglohnländer, die Produktivitätssteigerungen durch die digitale Revolution, die rasante Verbreitung des Onlinehandels, die geringere Aggressivität der Gewerkschaften, die Präferenz der Arbeitnehmer für sichere Arbeitsplätze und mehr Freizeit statt deutlich höherer Löhne und und und.

An sich hätte man das alles schon früher sehen und zu pessimistische Inflations- und Zinsszenarien verwerfen müssen. Aber manchmal dauert es länger, bis sich strukturelle Veränderungen in den Köpfen durchsetzen. Jetzt passiert es.

Zweitens: Bonds sind von der Rendite interessanter geworden. Das Anlageuniversum hat sich erweitert. Es besteht nicht mehr nur noch aus “langweiligen” Staatsanleihen oder Pfandbriefen. Die Zahl der Unternehmensanleihen hat dramatisch zugenommen. Sie alle haben höhere Renditen. Selbst in Deutschland, das sich bei dieser Entwicklung zunächst noch schwerer tat, hat sich der Nominalwert der Anleihen von Unternehmen in den letzten fünfzehn Jahren mehr als verdreifacht.

Natürlich gibt es bei Unternehmensanleihen auch höhere Risiken. Aber wenn man Fonds mit Bonds von unterschiedlichen Emittenten kauft, kann man die Risiken begrenzen. Allein der iBoxx Deutschland, den die Bundesbank veröffentlicht und der viele verschiedene Bonds enthält, erbrachte in den letzten zwölf Monaten eine Rendite von ordentlichen 4 %.

Drittens: Bonds müssen sich nicht mehr hinter Aktien verstecken. Aktien gelten normalerweise als profitabler als Bonds. Die Grafik zeigt aber, dass dies auf lange Sicht gar nicht der Fall ist. Der iBoxx Deutschland ist in den letzten zwanzig Jahren insgesamt genauso stark gestiegen wie der deutsche Aktienindex DAX. In den meisten Jahren war der iBoxx sogar besser. Wer hätte das gedacht? Was auch wichtig ist: Die Schwankungen waren bei den Bonds viel geringer als bei den Aktien. Die großen Krisen 2000/03 oder 2008/09 waren beim iBoxx fast überhaupt nicht zu spüren.

Viertens sind Bondmärkte seit einigen Jahren außerordentlich innovativ. Es gibt neben den 08/15-Anleihen immer mehr interessante Spezialsegmente. Ein Beispiel ist der gerade boomende Bereich der nachhaltigen Bonds (ESG = Environment, Social, Governance), bei dem ethische Aspekte zu den Renditeerwägungen hinzukommen. Daneben gibt es Verbindungen zwischen Bonds und Versicherungen, bei denen die Kupons vom Eintreten bestimmter Versicherungsfälle abhängen. Auch die Koppelung von Bonds mit Aktien wird in den verschiedensten Varianten gespielt. Sie hat den Vorteil, dass die Rentabilität der Bonds durch die Ertragskraft der Dividendenpapiere weiter aufgebessert werden kann.

Viele dieser Innovationen sind speziell für institutionelle Investoren konstruiert und werden vor allem von ihnen nachgefragt. Der Privatkunde kann davon aber durch aktive oder passive Fondskonstruktionen profitieren.

Für den Anleger:

Schauen Sie sich Bonds mit neuen Augen an. Sie sind nicht mehr nur noch ein stabiler Bodensatz in einem von Aktien und anderen rentablen Anlagen dominierten Portefeuille. Sie gewinnen gerade angesichts der hohen Schwankungsanfälligkeit der Märkte, des nachlassenden Wirtschaftswachstums und der steigenden politische Risiken besondere Bedeutung. Allerdings sind die höheren Renditen der Bonds auch mit größeren Risiken verbunden. Es empfehlen sich daher Fonds, die die Risiken streuen.

Anmerkungen oder Anregungen? Ich freue mich auf den Dialog mit Ihnen: martin.huefner@assenagon.com.