![]() Assenagon | München, 29.04.2021.

Assenagon | München, 29.04.2021.

Aktive Strategien können bei nicht fachgerechter Implementierung unter hohen Transaktionskosten leiden. Besonders anfällig sind dabei systematische Strategien, die in empirischen Rückrechnungen oft überragende Ergebnisse aufweisen, von denen teilweise in der Praxis wenig übrig bleibt.

Transaktionskosten können das Ergebnis in der Tat erheblich beeinflussen, denn um die gesuchte Portfolio-Ausprägung aufrecht zu erhalten, werden Portfolien systematischer Anlagestrategien durch regelmäßiges Umschichten neu ausgerichtet.

Aktive Strategien können bei nicht fachgerechter Implementierung unter hohen Transaktionskosten leiden. Besonders anfällig sind dabei systematische Strategien, die in empirischen Rückrechnungen oft überragende Ergebnisse aufweisen, von denen teilweise in der Praxis wenig übrig bleibt.

Transaktionskosten können das Ergebnis in der Tat erheblich beeinflussen, denn um die gesuchte Portfolio-Ausprägung aufrecht zu erhalten, werden Portfolien systematischer Anlagestrategien durch regelmäßiges Umschichten neu ausgerichtet. Die aus dem erhöhten Portfolio-Umschlag (der sogenannte Turnover) resultierenden Handelskosten zehren das Resultat der Rückrechnung in der Praxis oftmals gänzlich auf. Ganz nach dem Motto: Hin und her macht Taschen leer.

Dies ist sicherlich einer der Gründe für den Aufstieg passiver Anlagestrategien, die konstruktionsbedingt einen deutlich niedrigeren Turnover aufweisen und somit auch in Bezug auf niedrige Transaktionskosten punkten.

Dabei ist Turnover nicht gleich Turnover, da beispielsweise der Handel von Large Caps bei gleicher Ordergröße deutlich günstiger ist als der von Small Caps. Insofern lohnt sich der Blick über den Turnover hinaus auf die tatsächlichen Transaktionskosten. Grundsätzlich sind Transaktionskosten vielschichtiger Natur und umfassen neben einer expliziten Komponente, die exakt bezifferbar ist, auch eine implizite, deren Berücksichtigung größerer Anstrengungen bedarf.

Explizite Transaktionskosten

Unter explizite Transaktionskosten fallen sämtliche Kosten, welche im Rahmen des Aktienhandels eindeutig ausgewiesen werden, wie Broker-Kommissionen oder marktspezifische Gebühren. Letztere umfassen Börsengebühren, Finanztransaktionssteuern sowie Stamp Duties. Wenngleich man es nicht vermuten würde, sind diese selbst aus institutioneller Sicht alles andere als zu vernachlässigen. Wie Tabelle 1 verdeutlicht, ist das Bild zwischen ausgewählten Ländern äußerst heterogen. Wohingegen in den USA lediglich marginale Gebühren anfallen, liegen diese in Frankreich bei 30 Basispunkten oder in Großbritannien gar bei 50 Basispunkten. In Deutschland fallen gegenwärtig (noch?) keinerlei derartige Gebühren an.

Tab. 1: Handelsgebühren (Kauf + Verkauf) ausgewählter Märkte

Quelle: Assenagon; Stand: Stand: April 2021

Quelle: Assenagon; Stand: Stand: April 2021

Implizite Transaktionskosten

Die große Herausforderung im Rahmen der Kontrolle von Transaktionskosten stellen implizite Kosten dar, welche den Preis-Impact infolge einer getätigten Order umfassen und oftmals die expliziten Transaktionskosten übersteigen. Im Einklang mit der zugrundeliegenden Basis unseres Assenagon Equity Frameworks, der wissenschaftlichen Kapitalmarktforschung, ermitteln wir den erwarteten Preis-Impact mit Hilfe des sogenannten Square-Root-Laws. Dieses gewann durch das Standardwerk “Active Portfolio Management” von Grinold und Kahn (1999) an Popularität und wurde 2018 in einer großen internationalen Studie von Frazzini, Israel & Moskowitz erneut bestätigt.

Gemäß der Regel lässt sich der Preis-Impact anhand folgender Formel über die Faktoren Volatilität, Ordergröße und Handelsvolumen herleiten:

![]()

Obwohl die Funktion grundsätzlich recht simpler Natur ist, beobachten wir in Summe einen sehr stabilen Zusammenhang zwischen den Ergebnissen der Formel und den tatsächlich ausgeführten Aktiengeschäften. Des Weiteren finden für weniger liquide Aktien die Geld-Brief-Spanne, Orderbuchtiefe und Tick-Größe Berücksichtigung, indem der zuvor ermittelte Impact durch einen entsprechenden Faktor adjustiert wird.

Natürlich korrelieren die aufgeführten Faktoren durchaus mit der Unternehmensgröße. So ist es kaum verwunderlich, dass eine Order über 5 Millionen Euro beispielsweise bei Apple den Kurs nur marginal bewegen würde (ca. 2 Basispunkte). Jedoch finden sich auch im Bereich der Large Caps durchaus Beispiele mit nennenswerten Kosten, insbesondere außerhalb der USA, da die Liquidität dort verglichen mit dem Rest der Welt signifikant höher ist.

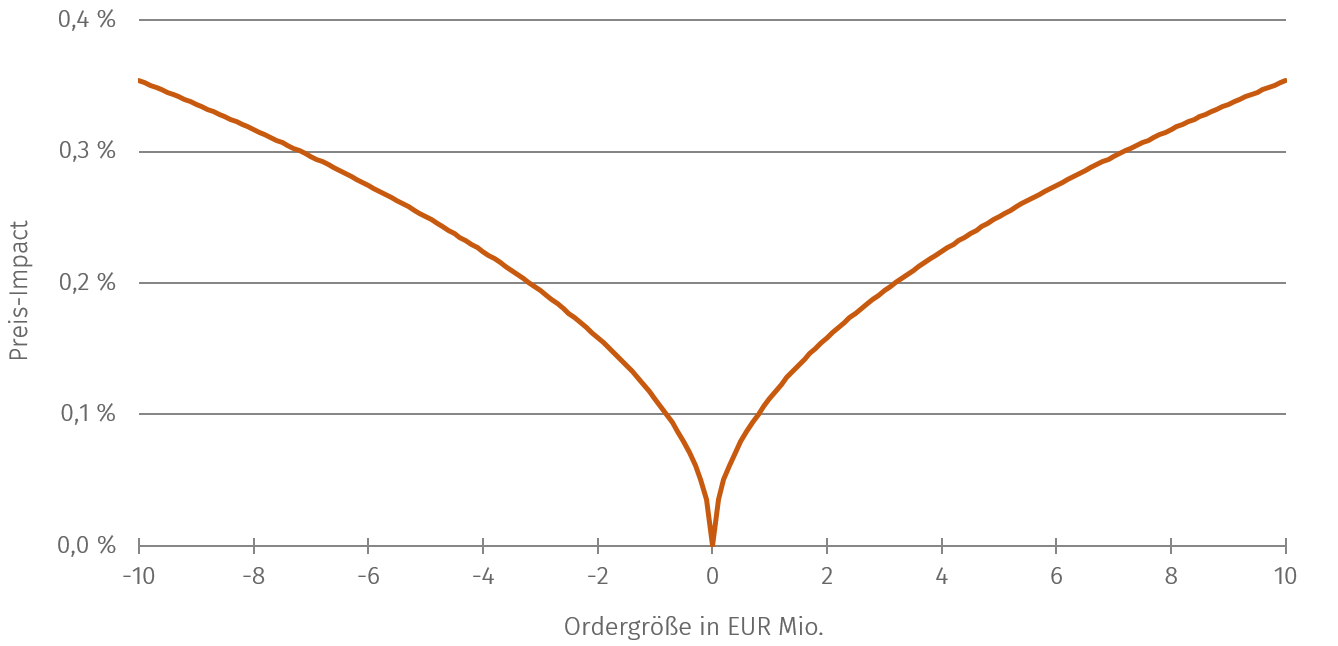

Abbildung 1 verdeutlicht den Preis-Impact am Beispiel des dänischen Unternehmens Vestas Wind – Weltmarktführer im Bereich Windanlagen. Trotz einer Marktkapitalisierung von 32 Milliarden Euro würde eine Order in Höhe von 5 Millionen Euro bereits mit einem Preis-Impact von 25 Basispunkten einhergehen.

Abb. 1: Preis-Impact nach Square Root Law am Beispiel Vestas Wind

Quelle: Assenagon

Wenn man hingegen den Bereich der Mid- oder sogar Small-Caps näher betrachtet, liegt man sehr schnell in Regionen von 50 Basispunkten und mehr. Bedenkt man, dass die meisten systematischen Strategien das gesamte Spektrum der Marktkapitalisierung nutzen bzw. einige Strategien gar einen Fokus auf Mid und Small Caps legen, entstehen durch regelmäßiges Umschichten signifikante Transaktionskosten.

Assenagon Equity Framework

Neben der Schätzung der Transaktionskosten stellt die Implementierung ebendieser eine essenzielle Fragestellung dar. Herkömmliche Ansätze integrieren oftmals eine arbiträre Grenze des maximalen Turnovers auf Portfolio-Ebene als Nebenbedingung. Allerdings werden so die tatsächlich anfallenden Kosten nicht berücksichtigt und insbesondere nicht ins Verhältnis zur Optimalität des Portfolios gesetzt.

Aus diesem Grund integrieren wir die Transaktionskosten direkt in die Zielfunktion. Denn am Ende gilt es die Frage zu beantworten, welchen Mehrwert eine neue Position – im Sinne der gesuchten Portfolio-Ausprägung – gegenüber den daraus resultierenden Transaktionskosten generiert.

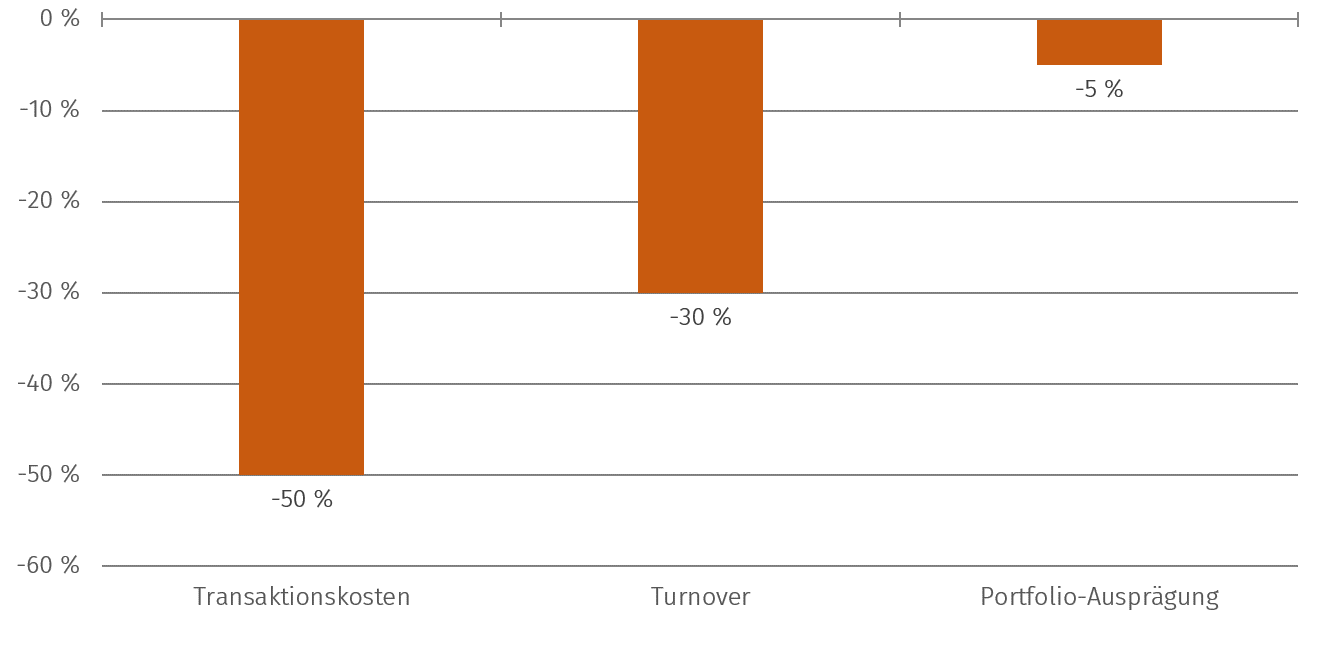

Abb. 2: Einfluss der Kontrolle von Transaktionskosten

Quelle: Assenagon

Für den Anleger

Durch die direkte Integration findet mitunter ein Unternehmen trotz marginal besserer Ausprägung aufgrund zu hoher Kosten keine Berücksichtigung im Portfolio. Wie Abbildung 2 verdeutlicht ist dieser Effekt jedoch zu vernachlässigen, denn selbst nach Kontrolle der Transaktionskosten erzielt man noch 95 bis 99 Prozent der Portfolio-Ausprägung. Der Turnover reduziert sich hingegen um 30 Prozent und die Transaktionskosten – welche wie eingangs erwähnt nicht per se mit Turnover gleichzusetzen sind – reduzieren sich sogar um 50 Prozent. Somit wird klar, dass man statt auf pauschale Turnover-Grenzen (Turnover ? Kosten) auf die direkte Integration von Transaktionskosten im Investmentprozess setzen sollte.

PS: Lesen Sie in der nächsten Ausgabe, wie auch der Size-Faktor von einer direkten Integration der Transaktionskosten profitiert.